アナモルフィック・クロニクル 第6回

Panavisionが君臨し、Hawkが追い、ARRI/Zeissが仕上げた——アナモルフィックレンズの頂点はアメリカとヨーロッパにあった。ところが2010年代後半、その勢力図を一変させる動きが中国から始まる。なぜ中国なのか。香港、広東省、瀋陽、安徽省から世界に向けて放たれたアナモルフィックレンズの系譜をたどる。

アナモルフィック・クロニクル THE COMPLETE SERIES

- アナモルフィックレンズの誕生——軍事光学から映画への転用

- シネマスコープ革命——ハリウッドとワイドスクリーンの黄金時代(1953〜1960年代)

- Panavisionの時代——アナモルフィック光学の成熟と多様化(1960年代〜2000年代)

- アナモルフィック撮影ができるカメラの変遷——フィルムからデジタルセンサーへ

- アナモルフィックアダプターの世界——プロジェクションレンズの転用からシングルフォーカスへ

- 中華メーカーとアナモルフィックレンズ——なぜ中国がアナモルフィック開発の中心になったのか

- 2010年代から現在——アナモルフィックレンズの民主化と製品概観

- アナモルフィック・ルックの流行——ストリークフィルターと「なんちゃってアナモルフィック」の功罪

なぜ中国がアナモルフィック開発の中心になったのか

結論を先に述べる。中国がアナモルフィックレンズ市場の中心となった理由は、単一の要因ではなく、複数の構造的条件が同時に揃ったことにある。

1. マイクロフォーサーズ・シネレンズでの成功体験

中国のレンズメーカーは、2010年代にマイクロフォーサーズ(MFT)向けのシネマレンズで急速に技術力と市場認知を獲得した。MFTマウントはフランジバックが短く(約19.25mm)、イメージサークルが小さいため、レンズの光学設計・製造における参入障壁が相対的に低い。ここで培った光学設計、精密機械加工、品質管理の能力が、より高度なアナモルフィック光学系の開発に転用された。

MFTシネレンズ市場での中国メーカーの成功については、本シリーズの姉妹記事「マイクロフォーサーズと映像表現の歴史」で詳述している。

2. 製造インフラとサプライチェーン

広東省(深圳・東莞・佛山)を中心とする中国南部には、光学ガラスの研磨、レンズ成形、精密金属加工、コーティング技術を一括で担える製造クラスターが存在する。アナモルフィックレンズはシリンドリカル(円柱)レンズ要素を含むため、通常のスフェリカルレンズよりも製造が複雑だが、このサプライチェーンの集積が開発・試作・量産のコストと期間を大幅に圧縮した。

かつてPanavisionが自社工場でのみ製造できたアナモルフィック光学系を、中国メーカーは外部サプライヤーとの分業体制で効率的に生産できる。この「分散型製造モデル」は、中国の撮影機材産業全般に共通する強みであり、三脚(本シリーズ「中華三脚クロニクル」参照)、照明機器(「中華撮影機材クロニクル」参照)、レンズフィルター(「レンズフィルター・クロニクル」参照)と同じ構造的優位性がアナモルフィックレンズにも適用された。

3. クラウドファンディングによる市場検証

Kickstarter、Indiegogo、そして中国国内のクラウドファンディングプラットフォームは、中国のレンズメーカーにとって決定的なツールとなった。従来のレンズ市場では、大規模な初期投資を行って製品を開発し、ディストリビューターを通じて販売するというモデルが一般的だった。クラウドファンディングはこのモデルを逆転させ、「先に需要を確認してから製造する」ことを可能にした。

Siruiの50mm f/1.8 1.33xアナモルフィックレンズ(APS-C向け)がIndiegogoで大きな成功を収めたことは、中国メーカーにとってアナモルフィック市場の潜在的規模を証明する出来事だった。

4. 既存メーカーの空白地帯

Panavision(レンタル専用、販売なし)、Hawk/Vantage(1本あたり数万ドル)、ARRI/Zeiss Master Anamorphic(同様に高価格帯)、Cooke Anamorphic/i(プロフェッショナル向け)——既存のアナモルフィックレンズメーカーは、いずれもハイエンド市場に特化していた。

1本1,000ドル〜5,000ドル台の「ミッドレンジ・アナモルフィック」という市場セグメントは、事実上誰も開拓していなかった。この空白は、前章で述べたアナモルフィックアダプター文化が証明した「安価なアナモルフィックへの需要」と直結しており、中国メーカーにとって最適な参入ポイントだった。

5. 中国国内映像産業の急成長

2010年代後半から2020年代にかけて、中国の映画産業、テレビドラマ制作、ウェブコンテンツ制作は爆発的に成長した。中国国内の撮影現場でもアナモルフィックレンズへの需要が拡大し、国内市場だけでも一定の販売量を確保できる規模に達した。これは開発投資の回収を容易にし、さらなる製品展開の原資となった。

SLR Magic——香港からの先駆者

SLR Magic(香港)は、前章で述べたとおり、アナモルフィックアダプターから専用レンズへの移行を最初に実現した中華圏のメーカーである。

SLR Magicの創業は2000年代で、当初はCマウントやMFTマウントの低価格シネレンズを展開していた。2013年のAnamorphot 1.33xアダプター、続く2015年発表・PLマウントのAnamorphot-CINE 1.33xレンズセットの発売により、「中国語圏のメーカーがアナモルフィックレンズを作れる」という事実を業界に示した。

SLR Magicの意義は、技術的な到達点そのものよりも、市場に対するシグナル にある。SLR Magicの製品が市場に受け入れられたことで、後続の中国メーカーは「アナモルフィック市場には参入余地がある」という確信を得た。

Sirui(思鋭)——三脚メーカーからアナモルフィックの代名詞へ

Sirui(思鋭光学、中山市) は、もともとカメラ用三脚・一脚のメーカーとして知られていた。三脚市場での国際的な認知度と流通網を持つSiruiがアナモルフィックレンズに参入したことは、中華アナモルフィックの歴史における転換点である。

50mm f/1.8 1.33x APS-C——クラウドファンディングの衝撃

Siruiが最初に世に送り出したアナモルフィックレンズは、50mm f/1.8 1.33x Anamorphic(APS-Cフォーマット対応)であった。このレンズはIndiegogoでのクラウドファンディングを通じて資金調達され、目標額を大幅に上回る支援を集めた。

価格は約500ドル前後と、アナモルフィックレンズとしては破格だった。もちろん、Panavisionの光学性能とは比較にならないが、「500ドルで本物のアナモルフィック・フレアとボケが得られる」という事実は、多くの映像制作者にとって衝撃的だった。

このレンズの成功は、2つの意味で重要だった。第一に、アナモルフィックレンズの潜在市場が想定以上に大きいことを数字で証明した。第二に、中国の製造能力がアナモルフィック光学系の量産に十分対応できることを示した。

製品ラインの拡大

Siruiはその後、APS-Cアナモルフィックレンズのラインを拡充し、24mm、35mm、50mm、75mmの焦点距離をカバーするセットを完成させた。すべて1.33倍圧縮で、Sony E、Fuji X、Canon EF-M/RF-S、Nikon Z(DX)、MFTなど幅広いマウントに対応した。

さらにSiruiはフルサイズ市場にも進出し、以下の製品ラインを展開している。

Saturn(サターン)シリーズ——フルサイズ対応1.6倍アナモルフィック。35mm、50mm、75mmの3本構成で、いずれもT2.9。カーボンファイバー鏡筒を採用し、軽量・コンパクトな設計が特徴。ミラーレスマウント各種(E、L、RF、Z、X、MFT)に対応。フルサイズセンサーのカメラでアナモルフィック撮影を行いたいユーザー向け。

Venus(ヴィーナス)シリーズ——フルサイズ対応1.6倍アナモルフィックの拡張ライン。35mm、50mm、75mm、100mm、135mmの5本構成で、Saturnよりも幅広い焦点距離をカバーする。別売の1.25xアダプターと組み合わせることで、約2倍相当の圧縮率も実現できる。

Astra(アストラ)シリーズ——2025年11月にKickstarterで発表された、Siruiの最新アナモルフィックレンズ。オートフォーカス対応の1.33倍アナモルフィック という、業界初の試みに挑んでいる。50mm、75mm、100mmの3本構成で、T1.8の大口径を実現。フルサイズ対応で、E、L、Zマウントでの展開が予定されている。SiruiがL-Mount Alliance(ライカ、パナソニック、シグマが主導するマウント規格連合)のメンバーであることも注目に値する。

アナモルフィックレンズでオートフォーカスを実現するには、シリンドリカルレンズ要素を含む複雑な光学系の中でフォーカスグループを精密に駆動する必要があり、技術的難易度は極めて高い。Astraシリーズの成否は、中華アナモルフィックレンズの次なる進化の方向性を占うものとなるだろう。

Vazen(ヴェイゼン)——MFTアナモルフィックの開拓者、そして撤退

Vazen は、2019年に中国・瀋陽で Weizhen Liu(劉偉振) 氏によって設立されたレンズメーカーである。Vazenの物語は、中華アナモルフィック市場の可能性と厳しさの両面を象徴している。

世界初のMFT用1.8xアナモルフィック

Vazenが2019年のCine Gear Expo(ロサンゼルス)で発表した 40mm T2 1.8x Anamorphic(MFTマウント) は、マイクロフォーサーズ向けに設計された世界初の1.8倍アナモルフィックレンズとして注目を集めた。

なぜ1.8倍なのか。MFTセンサーの物理的なアスペクト比は4:3であり、これに1.8倍のアナモルフィック圧縮をかけてデスクイーズすると、約2.4:1のシネマスコープ・アスペクト比が得られる。つまり、MFTの4:3センサーと1.8倍アナモルフィックの組み合わせは、35mmフィルムの2倍アナモルフィックと同等のワイドスクリーン比率を実現する、光学的に合理的な選択だった。

Vazenは40mmに加えて、65mm T2、28mm T2.2の1.8x MFTアナモルフィックを順次発売し、3本セットを完成させた。価格は1本あたり約3,200〜3,300ドルで、プロフェッショナル向けアナモルフィックとしては非常にリーズナブルだった。

フルサイズへの展開

MFTでの成功を受けて、Vazenはフルサイズ向けの 1.8x アナモルフィックレンズ も開発した。PLマウントおよびEFマウント対応で、より大きなセンサーフォーマットへの対応を進めた。

事業の終了

しかし、Vazenの物語は意外な結末を迎える。CineD(旧cinema5D)の報道によると、Vazenは事業を停止したとされる。小規模メーカーがアナモルフィックレンズの開発・製造・サポートを継続するには、相当な資金力と販売量が必要である。Vazenの撤退は、中華アナモルフィック市場が急成長する一方で、競争も激化していることを示す事例となった。

Vazenが切り拓いた「MFT用1.8xアナモルフィック」というニッチは、同社の撤退後も他メーカーが引き継ぐことなく、現時点では空白のままである。

Great Joy / Blazar(ブレイザー)——広東省佛山からの挑戦者

Great Joy(広東省偉大喜悦光学科技有限公司 / Guangdong Greatjoy Optical Technology Co., Ltd.) は、広東省佛山市を拠点とする光学メーカーで、2013年に設立された。同社は後に Blazar(ブレイザー) ブランドを立ち上げ、現在はBlazar名義でアナモルフィックレンズを展開している。

Blazarブランドの確立

Great Joyは設立当初から光学製品の開発・製造を手がけていたが、国際的な認知度を獲得したのはBlazerブランドのアナモルフィックレンズによってである。

Blazarのアナモルフィックレンズ・ラインナップは、2020年代の中華アナモルフィック市場で最も多彩な製品群の一つに成長した。

製品ライン

Beetle(ビートル)1.33x——フルサイズフォーマット対応の1.33倍アナモルフィック。「世界最小のフルサイズアナモルフィックレンズ」を謳う超コンパクト設計とリーズナブルな価格が特徴。

Mantis(マンティス)1.33x——約900ドルという価格帯で展開されるエントリー向けアナモルフィック。Siruiの入門モデルと直接競合する価格設定で、アナモルフィック初心者への訴求力が高い。

Cato(カトー)2x——2倍圧縮のフルアナモルフィック。2倍圧縮はシネマスコープの伝統的な規格であり、より強いフレアとボケの楕円化が得られる。プロフェッショナル志向のユーザー向け。

Remus(レムス)1.5x——1.5倍圧縮のアナモルフィック。1.33倍と2倍の中間に位置する圧縮率で、フルサイズセンサーとの組み合わせで使いやすいアスペクト比が得られる。

Talon(タロン)1.5x AF——Blazarの最新ラインで、オートフォーカス対応 の1.5倍アナモルフィック。Siruiの Astraシリーズと同様に、アナモルフィックレンズのAF化という潮流に乗った製品である。

Great Joy/Blazarの強み

Blazarの強みは、製品ラインの幅広さとセグメンテーションの巧みさにある。900ドルのMantisからプロフェッショナル向けのCato 2xまで、異なる価格帯・圧縮率・フォーマットをカバーすることで、さまざまなユーザー層を取り込んでいる。

また、佛山市の製造インフラを活用した生産効率の高さも、競争力の源泉となっている。佛山は歴史的に陶磁器・金属加工の集積地であり、精密機械部品の製造に適した産業基盤が整っている。

Venus Optics / Laowa(ラオワ)——Nanomorphという発明

Venus Optics(安徽長庚光学科技有限公司) は、安徽省合肥市を拠点とするレンズメーカーで、Laowa(老蛙) ブランドで知られる。マクロレンズ、超広角レンズ、プローブレンズなど、ニッチだが高い光学性能を持つ製品群で国際的な評価を確立してきた。

Nanomorph——世界最小のアナモルフィック

Laowa のアナモルフィック製品ラインは、Nanomorph(ナノモーフ) の名を冠している。その名のとおり、世界最小クラスのアナモルフィックレンズ をコンセプトに掲げており、小型化とアナモルフィック特性の両立を追求している。

Nanomorph 1.5x S35シリーズ——スーパー35mmフォーマット対応の1.5倍アナモルフィック。27mm T2.8、35mm T2.4、50mm T2.4、65mm T2.4、80mm T2.4の5本構成。最大の特徴は、そのサイズと重量である。通常のアナモルフィックレンズはシリンドリカルレンズ要素を含むため大型化しがちだが、Nanomorphはスフェリカルレンズとほぼ同等のサイズ感を実現した。これにより、ジンバルやドローンへの搭載も現実的となった。

フレアカラーの選択制——Nanomorphシリーズの独自の特徴として、アンバー(琥珀色)、ブルー、シルバー の3種類のフレアカラーを購入時に選択できるシステムがある。アナモルフィックレンズのフレア(水平方向に伸びる光の筋)は、レンズ内部のコーティングや反射特性によって色が決まる。Laowa はコーティングのバリエーションを意図的に用意し、撮影者が表現意図に合わせてフレアカラーを選べるようにした。これは、アナモルフィックレンズのフレアが単なる光学的副産物ではなく、積極的なクリエイティブツールとなっている現代の傾向を反映している。

Nanomorph LF(ラージフォーマット)シリーズ——フルサイズ(ラージフォーマット)対応のNanomorphで、より大きなイメージサークルをカバーする。S35シリーズの光学コンセプトをスケールアップした製品。

Nanomorph Zoom——アナモルフィックズームレンズという、さらに難易度の高い製品にも挑んでいる。28-55mm T2.9 および 50-100mm T2.9 の2本構成で、1.5倍アナモルフィック圧縮を維持したまま焦点距離をシームレスに変更できる。アナモルフィックズームレンズは光学設計が極めて複雑であり、従来はAngenieux Optimo Anamorphicなどごく限られた超高級レンズでしか実現されていなかった。LaowがこれをNanomorphの小型筐体で実現したことは、同社の光学設計能力の高さを示している。

その他の注目メーカー

Atlas Lens Co.(アメリカ)

Atlas Lens Co. は2016年にアメリカ(カリフォルニア州グレンデール)で設立されたアナモルフィック専業メーカーで、中国メーカーではないが、「手の届くアナモルフィック」市場の拡大を語るうえで欠かせない存在である。Orion(オライオン)シリーズ(2倍アナモルフィック、PLマウント)および Mercury(マーキュリー)シリーズ を展開し、ハリウッド映画やNetflixシリーズなどでも採用実績がある。

Atlas Lens Co.の存在は、「安価なアナモルフィック」市場が中国メーカーだけでなく、アメリカのスタートアップにも事業機会を提供していることを示している。

Dulens(ドゥレンズ/中国)

Dulens は中国のレンズメーカーで、APO Mini Primeシリーズなどのシネマレンズを展開しているが、アナモルフィック市場への参入も視野に入れているとされる。

7Artisans(七工匠/中国)

7Artisans は深圳を拠点とする低価格レンズメーカーで、スフェリカルレンズでは幅広い製品ラインを持つが、2026年時点でアナモルフィックレンズへの参入は確認されていない。ただし、同社の製造能力と価格戦略を考えると、将来的な参入の可能性は十分にある。

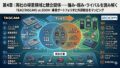

中国メーカーの構造的優位性——まとめ

中国がアナモルフィックレンズ開発の中心となった背景を整理すると、以下の構図が浮かび上がる。

| 要因 | 内容 | 具体例 |

|---|---|---|

| 技術的蓄積 | MFTシネレンズでの光学設計・製造経験 | Sirui、Laowa、7Artisans等のMFT製品群 |

| 製造インフラ | 光学ガラス・精密加工・コーティングのサプライチェーン集積 | 広東省(深圳・東莞・佛山)の光学クラスター |

| 市場検証手段 | クラウドファンディングによる先行受注 | Siruiの Indiegogoキャンペーン |

| 市場空白 | 1,000〜5,000ドル帯のミッドレンジ不在 | Panavision/Hawk/ARRI は高価格帯のみ |

| 国内需要 | 中国映画・テレビ・ウェブコンテンツ産業の急成長 | 年間映画興行収入で世界2位の市場規模 |

| 反復速度 | 短い開発サイクルと迅速な製品投入 | Blazarの多彩な製品ライン展開 |

これらの条件は、個別に見れば他の国にも存在しうる。しかし、すべてが同時に、同じ地理的圏域で揃ったのは中国だけだった。

そして重要なのは、中国メーカーの参入は既存のハイエンド市場を侵食したのではなく、新たな市場層を創出した という点である。Panavisionのレンタル顧客がSiruiに乗り換えたわけではない。そうではなく、これまでアナモルフィック撮影にアクセスできなかった膨大な数の映像制作者が、初めてアナモルフィックレンズを手にできるようになった。

市場の拡大は、アナモルフィックレンズの「民主化」と呼ぶにふさわしい。その民主化の全体像と、現在のアナモルフィックレンズ市場の製品概観は、次章で詳しく見ていく。

アナモルフィック・クロニクル THE COMPLETE SERIES

- アナモルフィックレンズの誕生——軍事光学から映画への転用

- シネマスコープ革命——ハリウッドとワイドスクリーンの黄金時代(1953〜1960年代)

- Panavisionの時代——アナモルフィック光学の成熟と多様化(1960年代〜2000年代)

- アナモルフィック撮影ができるカメラの変遷——フィルムからデジタルセンサーへ

- アナモルフィックアダプターの世界——プロジェクションレンズの転用からシングルフォーカスへ

- 中華メーカーとアナモルフィックレンズ——なぜ中国がアナモルフィック開発の中心になったのか

- 2010年代から現在——アナモルフィックレンズの民主化と製品概観

- アナモルフィック・ルックの流行——ストリークフィルターと「なんちゃってアナモルフィック」の功罪

典拠

- CineD — “Vazen Ceases Operations” ほかアナモルフィックレンズ関連記事 https://www.cined.com/

- Sirui — アナモルフィックレンズ公式製品ページ(Saturn、Venus、Astra各シリーズ) https://www.sirui.com/

- Blazar(Great Joy Optics)— 公式製品ページ(Beetle、Mantis、Cato、Remus、Talon各シリーズ) https://blazarlens.com/

- Laowa / Venus Optics — Nanomorphシリーズ公式製品ページ https://www.venuslens.net/

- Vazen — 公式サイト(40mm T2 1.8x MFTアナモルフィックほか製品情報) https://www.vazenlens.com/

- SLR Magic — 公式サイト(Anamorphot-CINEシリーズ製品情報)https://www.slrmagic.com/

- Atlas Lens Co. — 公式サイト(Orion、Mercuryシリーズ製品情報)https://www.atlaslenco.com/

- Indiegogo / Kickstarter — Siruiアナモルフィックレンズのクラウドファンディングキャンペーン https://www.indiegogo.com/

- Newsshooter — 中華アナモルフィックレンズ関連ニュース・レビュー https://www.newsshooter.com/

- Y.M. Cinema Magazine — アナモルフィックレンズメーカー比較記事 https://ymcinema.com/

- L-Mount Alliance — メンバー企業一覧(Sirui加盟情報)https://l-mount.com/