APS-Cクロニクル——写真と映像の「スタンダード」を問い直す(9)

数字は嘘をつかない。だが、数字の「読み方」は嘘をつく。

2025年、カメラ映像機器工業会(CIPA)は前例のない統計変更を行った。レンズ交換式カメラの出荷データに、センサーサイズ別の内訳を新たに追加したのである。35mm判以上と、35mm判未満——つまりフルサイズとAPS-C/MFTの区分だ。その結果が示したのは、カメラ業界の「常識」を根底から覆す事実だった。

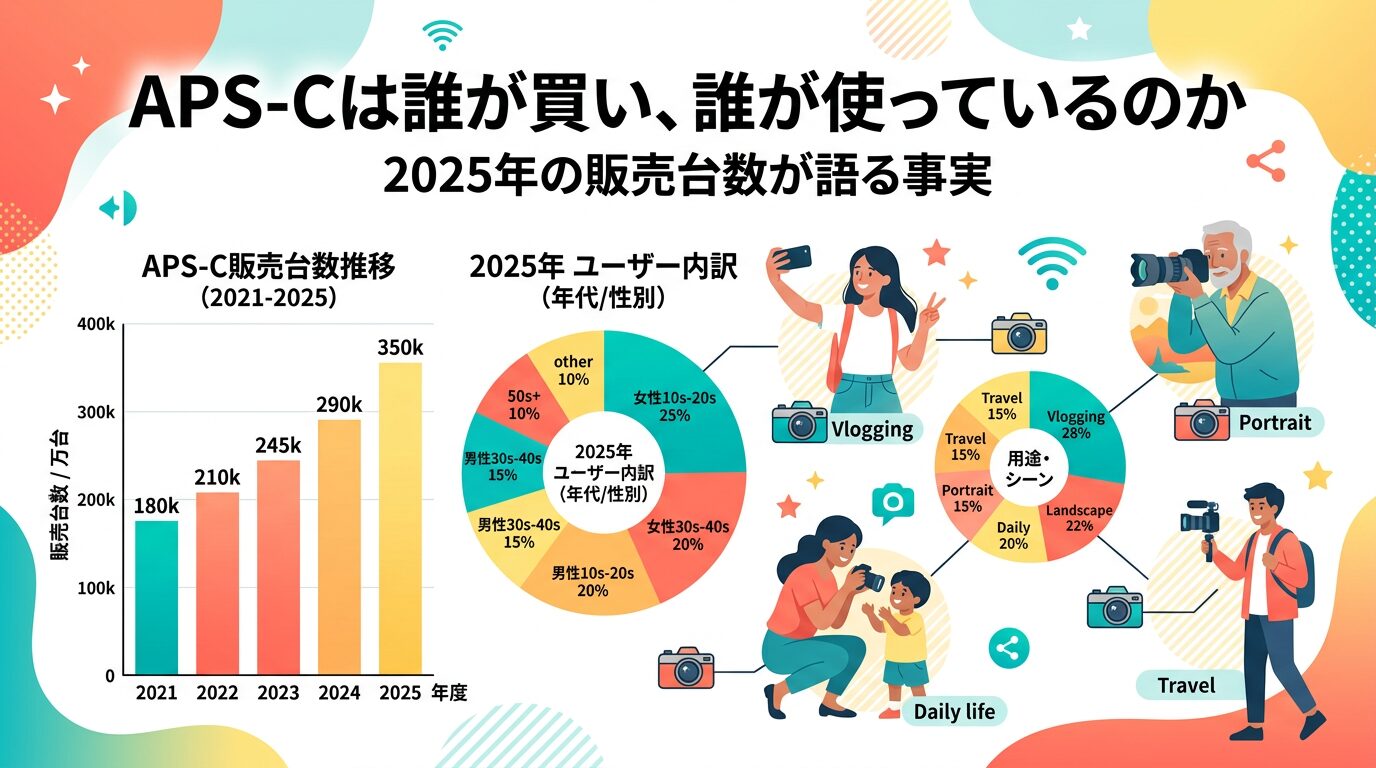

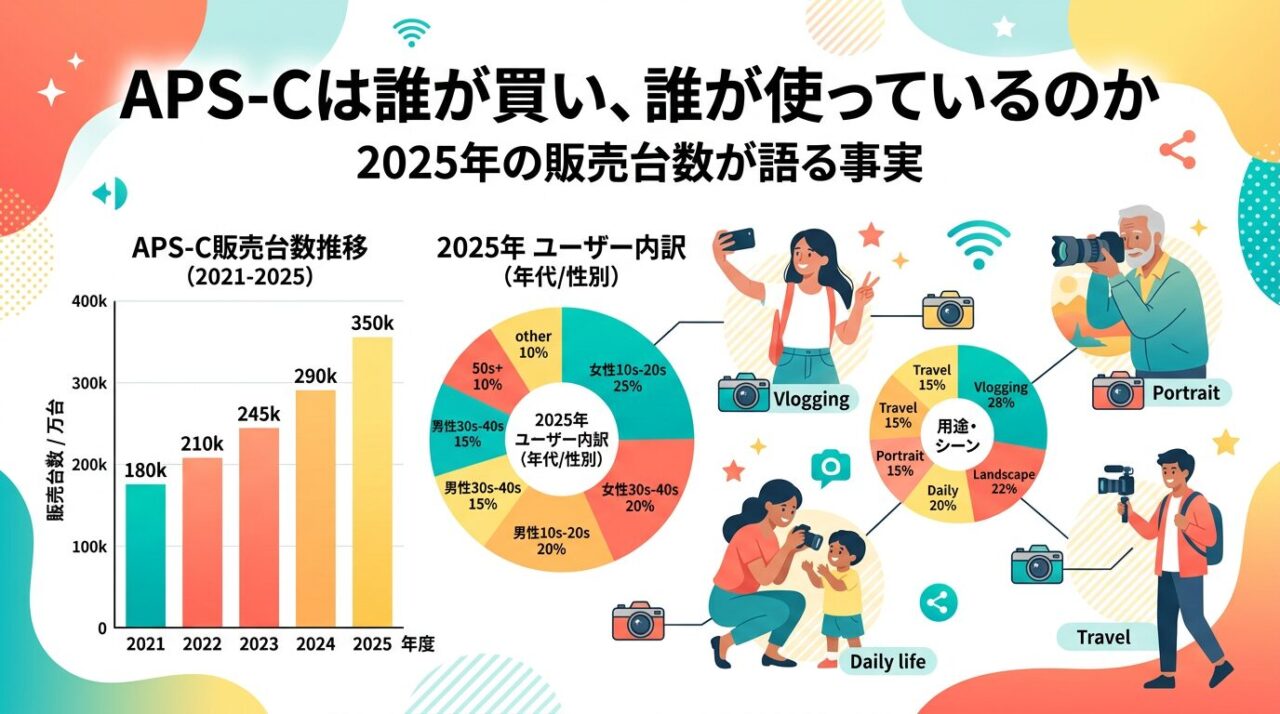

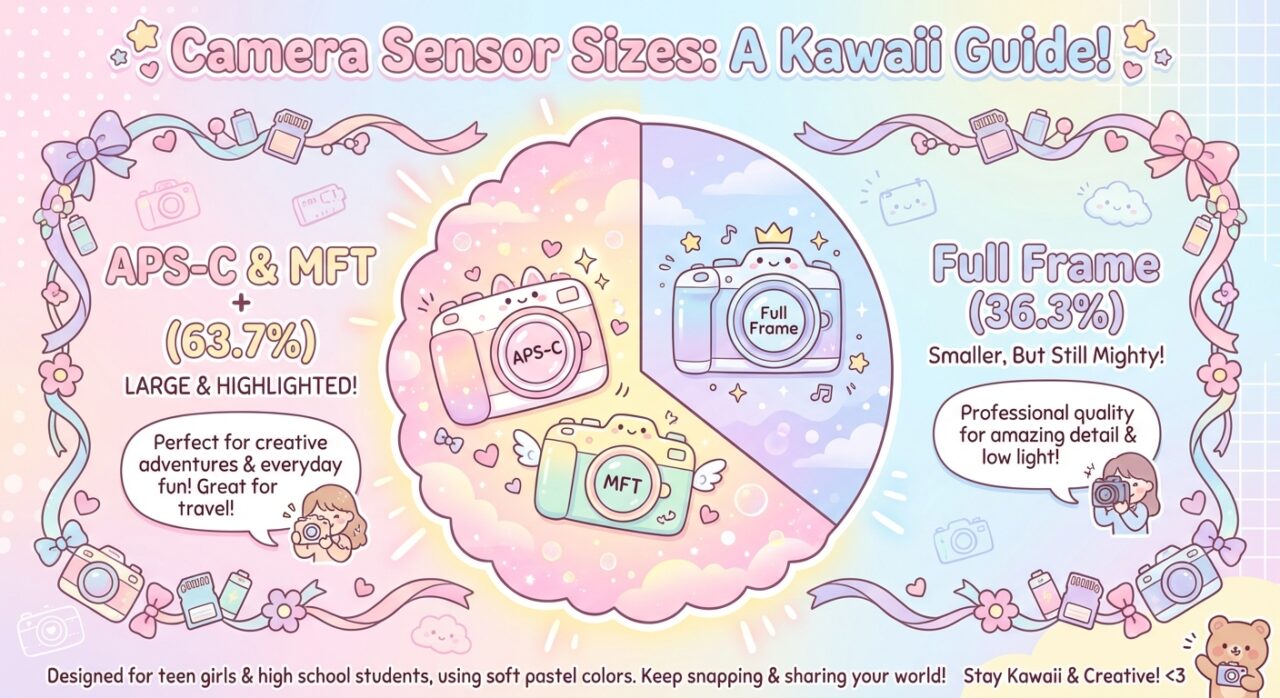

レンズ交換式カメラの出荷台数約700万台のうち、APS-CとMFTを合わせた35mm判未満のカメラが約445万台——全体の63.7%を占めた。フルサイズ以上はわずか約254万台、36.3%に過ぎない。

しかも、フルサイズ以上は前年比98.4%とわずかに減少した一方、APS-C+MFTは109.3%と増加している。市場の成長を牽引しているのは、カメラ雑誌やYouTubeが「主役」として語るフルサイズではなく、「入門機」「サブ機」と呼ばれがちな小型センサー機なのだ。

本章では、2025年のCIPA統計、BCNランキング、マップカメラ販売データ、そして各メーカーの財務開示を横断的に分析し、「APS-Cは誰が買い、誰が使っているのか」という問いに、数字で答える。

1. CIPAが明かした「センサーサイズの真実」

1-1. 2025年デジタルカメラ出荷の全体像

まず、2025年のデジタルカメラ市場の全体像を確認しよう。CIPAが2026年2月に公表したプレスリリースと、同年3月に公開された年間実績表のデータをもとにまとめる。

| カテゴリ | 2024年 | 2025年 | 前年比 |

|---|---|---|---|

| デジタルカメラ総出荷台数 | 8,490,227台 | 9,438,876台 | 111.2% |

| レンズ一体型 | 1,880,414台 | 2,436,911台 | 129.6% |

| レンズ交換式(合計) | 6,609,813台 | 7,001,965台 | 105.9% |

| うちミラーレス | 5,612,205台 | 6,311,054台 | 112.5% |

| うち一眼レフ | 997,608台 | 690,911台 | 69.3% |

| 総出荷金額 | — | 8,805億円 | 106.8% |

総出荷台数943万台は、前年比111.2%。2024年に続いて2年連続の台数増加を記録した。出荷金額ベースでは2024年に2015年以来の水準に回復し、2025年にはさらにそれを上回る8,805億円に達した。日経新聞が「5年連続で出荷額増加」と報じた通り、カメラ市場は明確な回復基調にある。

だが、この数字の内訳を見ると、成長の質が見えてくる。

レンズ一体型カメラ(コンパクトカメラ)が前年比129.6%と爆発的に伸びている。台数は243万台に達し、金額ベースでは148.9%——約1,514億円に膨らんだ。若年層を中心としたコンデジブームが数字に表れた形だ。BCNの集計では、コンパクトカメラ部門の年間首位はなんとKODAK(RETO社によるライセンス製品)であり、富士フイルムのinstax mini Evoが2位、パナソニックのLUMIX TZ99が3位という、かつてのカメラ業界では考えられないランキングが出現した(ケンコー・トキナーのKC-AF11シリーズも6位にランクイン)。

一方、レンズ交換式カメラは105.9%と堅実だが、コンパクトほどの勢いはない。ミラーレスは112.5%と健闘しているが、一眼レフは69.3%——前年のほぼ3分の2にまで縮小した。DSLR時代の終焉は、もはや予測ではなく確定した事実である。

1-2. センサーサイズ別データ——2025年の衝撃

2025年のCIPA統計で最も重要な変更は、レンズ交換式カメラにセンサーサイズ別の内訳が新設されたことである。「35mm判以上」と「35mm判未満」の2区分——すなわちフルサイズ(+中判)と、APS-C+MFTの区分だ。

| センサーサイズ | 2025年出荷台数 | 構成比 | 前年比 |

|---|---|---|---|

| 35mm判未満(APS-C+MFT) | 約445万台 | 63.7% | 109.3% |

| 35mm判以上(フルサイズ+中判) | 約254万台 | 36.3% | 98.4% |

この数字は驚きだ。

レンズ交換式カメラの約3分の2は、フルサイズ未満のセンサーを搭載した機種なのである。しかもフルサイズ以上は前年比で微減、APS-C+MFTは増加。市場の成長エンジンは、間違いなく小型センサー機だ。

英語圏のカメラメディアはこの数字に即座に反応した。Fstoppersは「APS-C vs Full Frame: 誰も語らない販売台数」と題した記事で、「APS-CとMFTはフルサイズの約75%多い台数を出荷している。それでもYouTubeをスクロールすれば、まるで逆のことが起きているかのように見える」と指摘した。Digital Camera Worldは「より多くの写真家がフルサイズよりAPS-CとMFTを選んでいる」と報じた。PetaPixelは「APS-C Cameras Dominate List of 2025 Best-Sellers」——APS-Cが2025年ベストセラーを独占、と見出しを打った。

DPReviewのfuntarilによるCIPAデータの視覚化分析では、レンズの出荷データも興味深い傾向を示していた。35mm判未満用レンズが出荷本数の54.9%を占め、35mm判以上用レンズは45.1%。ボディほどの差はないが、レンズでもクロップセンサー用が過半数を占めている。さらに注目すべきは増減率だ。クロップセンサー用レンズは台数で前年比108%、金額で119%の増加。一方、フルサイズ用レンズは台数で98%、金額で94%と減少している。Viltrox、SIGMA、タムロンといったサードパーティレンズメーカーが小型フォーマット用レンズに開発リソースを集中させている理由は、この数字を見れば明白だ。

レンズ対ボディの出荷比率(アタッチメントレート)も1.57から1.51に低下した。これは一人のユーザーが購入するレンズ本数が減少傾向にあることを示唆しており、特にフルサイズ用レンズの比率低下が顕著だった。

1-3. 地域別データが示す「中国の存在感」

CIPA統計は地域別の出荷データも公表している。2025年の地域別内訳を見ると、市場のダイナミクスが浮かび上がる。

| 地域 | 2025年出荷台数 | 前年比 |

|---|---|---|

| 日本 | 996,328台 | 98.4% |

| 中国 | 2,265,515台 | 116.3% |

| アジア(日本・中国除く) | 1,309,651台 | 114.1% |

| 欧州 | 2,117,229台 | 106.2% |

| 米州 | 2,346,778台 | 112.7% |

| その他 | 403,375台 | 131.7% |

最大の市場は米州(234万台)だが、最も高い成長率を示しているのは中国(116.3%)とその他地域(131.7%)だ。中国市場は226万台に達し、日本の2.3倍の規模である。しかも中国でのレンズ一体型カメラは前年比150.5%、金額で167.2%と爆発的な伸びを見せた。小紅書(RED)やDouyin(TikTok中国版)でのカメラコンテンツの流行が、若年層の購買を強力に牽引している。

対照的に、日本国内は98.4%とわずかに減少。しかもデジカメWatchの報道によると、日本国内ではミラーレスが台数84.2%・金額87.4%と前年を大きく割り込んでいる。コンパクトカメラは119.7%と伸びているものの、レンズ交換式カメラに限れば日本は縮小市場だ。

ニコンは「4年以内にインドが主要5市場に入る」と予測し、富士フイルムもインドでの小売店舗拡大を進めている。カメラ市場の成長フロンティアは、もはや日本でも欧米でもなく、アジアの新興市場に移りつつある。

2. BCNランキングが描く「売れ筋の肖像」

CIPAの出荷統計はメーカーからの出荷ベースであり、実際に消費者が何を買ったかとは若干のタイムラグがある。消費者の購買行動をより直接的に反映するのが、BCNランキングだ。日本国内の家電量販店やネットショップのPOSデータを集計するこのランキングは、「何が実際に売れたか」を示す最も信頼性の高い指標の一つである。

2-1. ミラーレス一眼 年間TOP10

BCN+Rが公表した2025年のミラーレス一眼シリーズ別年間ランキングは、以下の通りだった。

| 順位 | 機種 | メーカー | センサー | 発売年 |

|---|---|---|---|---|

| 1位 | EOS R50 | キヤノン | APS-C | 2023 |

| 2位 | VLOGCAM ZV-E10 II | ソニー | APS-C | 2024 |

| 3位 | EOS R10 | キヤノン | APS-C | 2022 |

| 4位 | VLOGCAM ZV-E10 | ソニー | APS-C | 2021 |

| 5位 | α6400 | ソニー | APS-C | 2019 |

| 6位 | Z50 II | ニコン | APS-C(DX) | 2024 |

| 7位 | FUJIFILM X-M5 | 富士フイルム | APS-C | 2024 |

| 8位 | α7C II | ソニー | フルサイズ | 2023 |

| 9位 | PEN E-P7 | OMデジタル | MFT | 2021 |

| 10位 | Z 30 | ニコン | APS-C(DX) | 2022 |

10機種中、フルサイズ機はソニーα7C IIのただ1台のみ。残り9機種はすべてAPS-CまたはMFTである。

PetaPixelはこの結果について、「写真家がオンラインで最も熱く語り、議論するカメラと、実際に最も多く購入されているカメラの間に、興味深い断絶がある」と評した。YouTubeのレビュー動画で再生数を稼ぐのはα7R VやEOS R5 II、Nikon Z8といったフラッグシップ機だ。だが、実際にレジを通過しているのは、EOS R50やZV-E10 IIといったAPS-Cエントリー機なのである。

2-2. ランキングが語る3つの事実

事実1:キヤノンのAPS-C戦略は正しかった

EOS R50は2023年の発売から3年目にして年間首位を獲得した。23年は3位、24年は2位と着実に順位を上げ、ついにソニーZV-E10シリーズを逆転した。BCN+Rの報道では、首位のEOS R50と2位のZV-E10 IIの差はわずか1.3ポイント。僅差だが、キヤノンにとっては象徴的な勝利だ。

キヤノンはEF-Mマウントを2023年10月に終了させ、RFマウントに一本化する賭けに出た(第7章参照)。EOS R50はそのRFマウントAPS-Cラインの主力であり、RF-Sレンズエコシステムの中核を担う。キヤノンの最近の財務開示では、「低価格帯APS-Cカメラの販売拡大」をインドや中国などの成長市場における戦略的優先事項として明示的に掲げている。Fstoppersはこれを「レガシー製品ラインを渋々維持しているのではなく、実際に成長しているセグメントを追いかけている」と分析した。

事実2:ソニーα6400の「不死身」

2019年発売のα6400が2025年でもTOP5に残っている事実は驚異的だ。6年前のカメラが現役のベストセラーであること自体が異例だが、これはEマウントのレンズ資産の深さと、ソニーのAPS-Cエコシステムの安定性を証明している。ZV-E10シリーズが動画市場を開拓し、α6400が静止画需要を支える——ソニーのAPS-C戦略は「失速」ではなく「棲み分け」なのだ。

事実3:富士フイルムX-M5の「3年ぶりのTOP10」

富士フイルム機がBCN年間TOP10に入るのは直近3年間で初めてだった。X-M5は2024年11月の発売から年間を通してTOP20を維持し、7位でフィニッシュした。これは富士フイルムにとって重要なシグナルだ。X-T5やX-H2のような中上級機ではなく、よりコンパクトで手頃なX-M5が量販店ランキングに食い込んだという事実は、「富士フイルムのカメラは欲しいが、価格と入手性がネック」という潜在需要の大きさを示している。

2-3. メーカー別シェア——3強と「その他」

BCNランキングが示すメーカー別ミラーレスシェア(日本国内)は以下の通り。

| 順位 | メーカー | シェア(ミラーレス) |

|---|---|---|

| 1位 | ソニー | 29.9% |

| 2位 | キヤノン | 27.4% |

| 3位 | ニコン | 15.1% |

ソニーが首位だが、キヤノンとの差はわずか2.5ポイント。EOS R50の年間首位獲得を考えれば、台数ベースではキヤノンが肉薄していることがわかる。ソニーの優位は、α7C IIなどフルサイズ機の高単価モデルがシェアを押し上げている構造にある。ニコンはZ50 IIとZ 30の2機種がTOP10入りし、DXフォーマット(APS-C)が復調の兆しを見せている。

また、BCNの別集計ではミラーレス全体の販売台数が前年比93.5%と減少しているのに対し、レンズ一体型は127.4%、一眼レフは45.6%だった。カメラ市場全体の構成比はレンズ一体型72.6%、ミラーレス26.5%、一眼レフ0.9%。数字上は、コンパクトカメラが市場の7割以上を占める時代に突入している。

3. マップカメラが映す「カメラ愛好家の現実」

BCNランキングが量販店の一般消費者を反映するのに対し、マップカメラの販売データはカメラ専門店の愛好家層を映し出す。両者の違いを比較することで、市場の立体的な姿が見えてくる。

3-1. マップカメラ 2025年 年間販売台数ランキング(新品)

マップカメラが2025年末に公表した年間カメラ販売台数ランキングは、BCNとは大きく異なる顔ぶれだった。

| 順位 | 機種 | メーカー | センサー | 種別 |

|---|---|---|---|---|

| 1位 | PIXPRO FZ55 | Kodak | 1/2.3型 | コンパクト |

| 2位 | X-M5 | 富士フイルム | APS-C | ミラーレス |

| 3位 | Z5 II | ニコン | フルサイズ | ミラーレス |

| 4位 | X-E5 | 富士フイルム | APS-C | ミラーレス |

| 5位 | X half(X-HF1) | 富士フイルム | APS-C | コンパクト |

| 6位 | X100VI | 富士フイルム | APS-C | コンパクト |

| 7位 | GR IV | リコー | APS-C | コンパクト |

| 8位 | GR IIIx | リコー | APS-C | コンパクト |

| 9位 | α7C II | ソニー | フルサイズ | ミラーレス |

| 10位 | EOS R6 Mark II | キヤノン | フルサイズ | ミラーレス |

digicame-infoが報じた通り、年間首位はKodak PIXPRO FZ55——2位に大差をつけてのトップだった。1/2.3型センサーの超小型コンパクトカメラが、カメラ専門店の年間王者になるという、数年前なら信じられない結果だ。「既にミラーレスカメラを持っている人がサブ機として追加購入することが多かった」という解説が、このランキングの本質を物語る。カメラ愛好家は「最高性能」だけを追うのではなく、「持ち歩ける気軽さ」を求めている。

2位から6位のうち4機種が富士フイルムという結果も注目に値する。X-M5、X-E5、X half、X100VI——いずれもAPS-Cセンサーを搭載したカメラだ。リコーGR IVとGR IIIxも含めれば、TOP10中7機種がAPS-Cセンサー搭載機である。フルサイズ機はNikon Z5 II、ソニーα7C II、キヤノンEOS R6 Mark IIの3機種。

3-2. 月次ランキングに見る「富士フイルム現象」

マップカメラの月次ランキングはさらに興味深い。2025年12月のTOP10を見ると——

1位:ソニー α7V(12月19日発売の新製品)、2位:富士フイルム X-T30 III、3位:富士フイルム X-M5、4位:富士フイルム X-E5、5位:富士フイルム X-T5——2位から5位を富士フイルムが独占した。6位にはOM SYSTEM OM-3が入り、7位がニコンZ5 II。

カメラ専門店という「目利き」が集まる市場で、富士フイルムのAPS-C機がこれほど強いという事実は、BCNの量販店データとは異なる市場の断面を示している。BCNランキングではキヤノンとソニーが上位を占めるが、マップカメラでは富士フイルムが圧倒的だ。

この差は顧客層の違いに起因する。量販店の顧客は「初めてのカメラ」を求める初心者やファミリー層が多く、価格とブランド認知度が購買決定を左右する。一方、マップカメラの顧客は既にカメラを所有する愛好家が中心であり、フィルムシミュレーションやデザイン哲学、レンズの描写特性といった「カメラとしての個性」を重視する。富士フイルムのX-M5やX-E5が専門店で売れている理由は、APS-Cだからではない。「フィルムシミュレーションが使いたいから」「このデザインが好きだから」——つまり、センサーサイズ以外の価値で選ばれているのだ。

4. 「平均単価」が暴く不都合な真実

台数シェアでAPS-Cが圧倒的だという事実を認めた上で、もう一つの視点を加えなければフェアではない。金額シェアだ。

2025年のCIPA統計によると、ミラーレスカメラの総出荷金額は6,987億円。台数631万台で割ると、平均単価は約11万円である。だが、この平均値はフルサイズとAPS-Cの価格差を覆い隠している。

一般的に、フルサイズミラーレスのボディ平均単価はAPS-Cの2〜3倍だ。キヤノンEOS R50のダブルズームキットが約13万円であるのに対し、EOS R6 Mark IIIのボディ単体は約40万円。ソニーα7C IIボディが約23万円、ZV-E10 IIボディが約10万円。ニコンZ5 IIボディが約18万円、Z50 IIダブルズームキットが約15万円。

仮にAPS-C+MFTの平均単価を8万円、フルサイズ以上を20万円と推定すると——

- APS-C+MFT:445万台 × 8万円 ≒ 3,560億円(約49%)

- フルサイズ以上:254万台 × 20万円 ≒ 5,080億円(約51%)

つまり、台数では63.7%のAPS-C+MFTが、金額では約半分に過ぎない。フルサイズは台数で36.3%しかないが、金額では約半分を稼ぎ出している。メーカーの利益率を考えれば、フルサイズの貢献はさらに大きいだろう。

これが、メーカーがフルサイズを「推す」理由だ。広告予算、プロサポート、新機能の優先搭載——すべてはフルサイズに集中する。なぜなら、1台売れたときの売上と利益がAPS-Cの2〜3倍だからだ。

だが、ここにカメラ業界の根本的な矛盾がある。市場の成長を支えているのはAPS-Cだが、利益を生み出しているのはフルサイズ——この構造的な「ねじれ」が、APS-Cという規格の扱われ方を歪めている。

5. メーカー各社のAPS-C戦略を数字で読む

5-1. キヤノン:「EOS R50の3年連続ランクイン」が意味するもの

キヤノンは22年連続でレンズ交換式カメラの世界シェア首位を維持している(2003〜2024年、キヤノン発表)。だが、そのシェアを支えているのはフラッグシップのEOS R1やR5 IIではなく、EOS R50やR10といったAPS-Cエントリー機だ。

キヤノンの最近の財務開示は、これを裏付けている。インドや中国といった高成長市場での低価格帯APS-Cカメラの販売拡大を戦略的優先事項として明示しているのだ。ニコンの財務報告も同様に、Z50 IIのようなエントリーモデルが「強力な台数ボリューム」を牽引したことを示している。

Fstoppersはこれを的確に要約した。「これらの企業は、レガシー製品ラインを渋々維持しているのではない。実際に成長しているセグメントを追いかけているのだ。2026年、メーカーはついに——フォーマットを見下すのではなく——尊重するハードウェアで応えている」。

5-2. ニコン:「Z50 IIが証明したDXの需要」

ニコンは長らくDXフォーマット(APS-C)の扱いに苦慮してきた(第7章参照)。Zマウント移行後、DX専用レンズはZ DX 16-50mmとZ DX 50-250mmの2本のみという状態が長く続いた。だがZ50 IIの投入は明確な転換点だった。初代Z50から約5年ぶりの後継機は、BCNランキング6位、マップカメラでも安定的にTOP10入りを果たした。

ニコンがDX市場に真剣に向き合い始めた証拠は、Z50 IIだけではない。Z 30(ランキング10位)の継続的な販売も含め、DXフォーマットのユーザーベースが確実に存在することを数字が証明した。

5-3. ソニー:「ZV-E10 IIとα6400の二毛作」

ソニーのAPS-C戦略は独特だ。α6000シリーズの後継として本来あるべきα6700/α6800ラインと、Vlog特化のZV-E10ラインが並存している。BCNランキングではZV-E10 IIが2位、初代ZV-E10が4位、α6400が5位——つまりTOP5にAPS-C機が3台入っている。

α6400が2019年の発売から6年経っても売れ続けている理由は、Eマウントの圧倒的なレンズエコシステムにある。純正だけでなく、タムロン、シグマ、Viltroxを含む膨大なサードパーティレンズ群が、α6400を「今でも通用する」カメラにしている。ソニーのAPS-Cは「失速」しているのではない——「枯れた技術の完成形」として、静かに市場を支えているのだ。

6. 「APS-Cは入門機」という神話の解体

本章のデータを総合すると、一つの明確な結論が導かれる。

APS-Cは「入門機」ではない。市場の主役だ。

台数ベースでレンズ交換式カメラの63.7%を占め、BCNランキングTOP10の9割を占め、カメラ専門店でも7割を占める。成長率もフルサイズを上回り、レンズ出荷でも過半数を超えている。

にもかかわらず、なぜAPS-Cは「入門機」「ステップアップの通過点」として語られ続けるのか。

理由は3つある。

第一に、金額シェアの構造。 前述の通り、フルサイズは台数の36%で金額の約50%を稼ぐ。メーカーにとってフルサイズは「1台あたりの売上と利益が大きい」製品であり、マーケティング予算はそちらに集中する。広告で目にするのはα7R VやEOS R5 IIであり、EOS R50ではない。

第二に、メディアのインセンティブ構造。 カメラレビュアー、YouTuber、カメラ雑誌の収益は、高価格帯製品のレビューやアフィリエイトリンクに依存している。40万円のカメラのレビューと10万円のカメラのレビューでは、広告単価もアフィリエイト収入も異なる。結果として、メディアはフルサイズを「本命」、APS-Cを「妥協」として位置づけるインセンティブを持つ(第19章で詳述)。

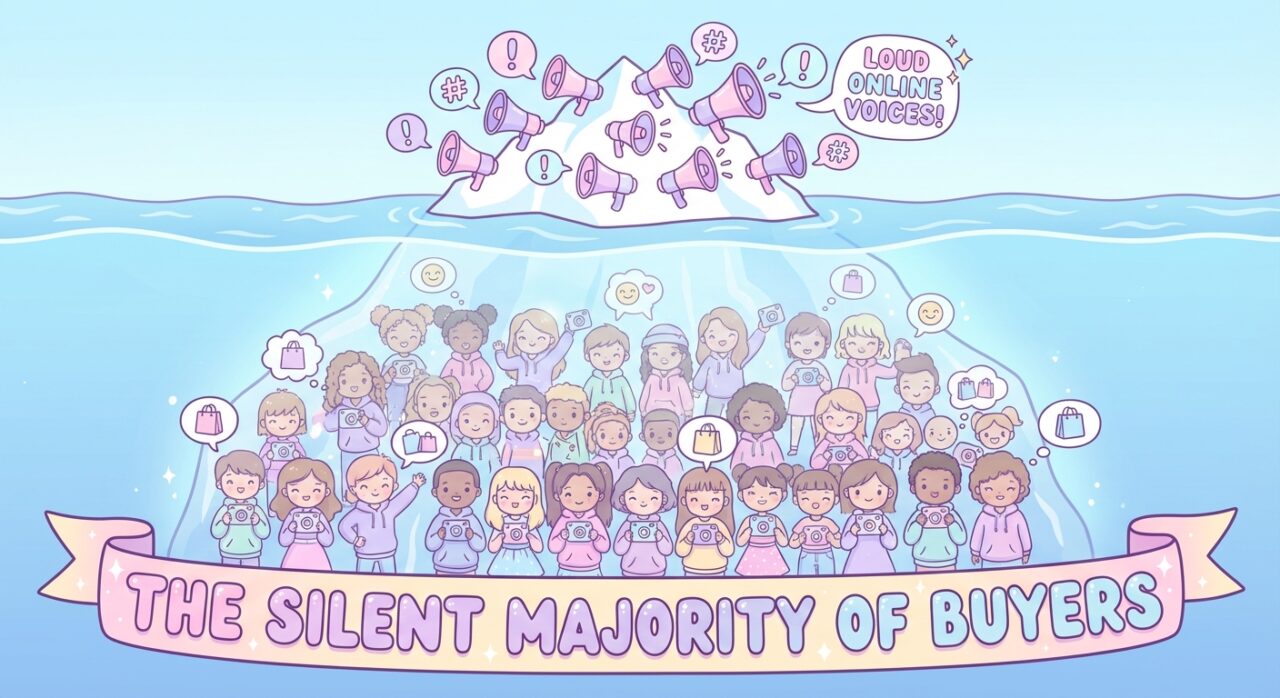

第三に、フォーラムやSNSの「声の大きさ」のバイアス。 オンラインカメラコミュニティで積極的に発言するのは、フルサイズやフラッグシップ機のユーザーが多い。EOS R50を買ったファミリー層は、DPReviewのフォーラムに書き込まない。α6400で子どもの運動会を撮る親は、YouTubeにレビュー動画を投稿しない。結果として、オンラインの言説空間ではフルサイズが「主流」に見えるが、レジの前に立つ多数派は沈黙のAPS-Cユーザーなのだ。

The Phoblographerが2025年11月に「Why Buying an APS-C Camera in 2025 is a Terrible Idea(2025年にAPS-Cカメラを買うのが最悪のアイデアである理由)」という記事を公開したとき、その論旨は「中古のフルサイズを買ったほうが安くて良い」というものだった。だが、その記事が公開された同じ月に、BCNランキングのTOP10のうち9機種はAPS-C以下だった。市場の「現実」とメディアの「物語」の乖離は、ここまで大きい。

7. 2026年の見通し——成長の天井は近いか

CIPAは2026年のカメラ出荷見通しも発表している。

| カテゴリ | 2026年見通し | 前年比 |

|---|---|---|

| デジタルカメラ合計 | 959万台 | 101.6% |

| レンズ一体型 | 277万台 | 113.6% |

| レンズ交換式 | 682万台 | 97.4% |

| 交換レンズ | 1,051万本 | 99.1% |

注目すべきは、レンズ交換式カメラが97.4%と微減予測になっている点だ。コンパクトカメラの成長は続く(113.6%)が、ミラーレスを含むレンズ交換式は2025年がピークだった可能性がある。

これはAPS-Cにとって何を意味するか。2025年にAPS-C+MFTが109.3%で成長したのは、EOS R50、ZV-E10 II、Z50 II、X-M5といった人気モデルが揃い踏みした「当たり年」だった側面がある。2026年にこれらの後継機が出なければ、成長率は鈍化する。

一方で、コンパクトカメラの成長がAPS-Cの存在意義を別の角度から照らしている。富士フイルムX100VIやX half、リコーGR IV——これらはすべてAPS-Cセンサーを搭載した「レンズ一体型」カメラだ。統計上は「コンパクトカメラ」に分類されるが、センサーはAPS-C。コンパクトカメラブームの恩恵を最も受けるセンサーサイズは、実はAPS-Cなのである。

小括——数字が教える「APS-Cの本当の位置」

本章で確認した事実を整理しよう。

- APS-C+MFTはレンズ交換式カメラ出荷台数の63.7%を占める(CIPA 2025年)

- 成長率もフルサイズを上回る——APS-C+MFTは109.3%、フルサイズ以上は98.4%

- BCN年間TOP10の9割がAPS-C以下——フルサイズはα7C IIの1台のみ

- カメラ専門店でもAPS-Cが主力——マップカメラTOP10中7機種がAPS-C搭載

- レンズでもクロップセンサー用が過半数——54.9%がAPS-C/MFT用

- ただし金額シェアではフルサイズが拮抗——単価の差が利益構造を規定する

- メーカーはAPS-Cの重要性を認識し始めている——キヤノン、ニコンの財務開示が明示

数字は明確だ。APS-Cは「入門機」でも「妥協」でもなく、カメラ市場の数的多数派である。だが、金額とマーケティングの構造がその事実を覆い隠している。

次章では、このAPS-C市場で独自の道を歩む富士フイルムの戦略を分析する。「APS-C専業」という選択は、ニッチへの退却なのか、それとも市場の多数派に賭ける合理的な判断なのか——数字が示す答えは、おそらく多くの読者の想像とは異なるだろう。

APS-Cクロニクル——写真と映像の「スタンダード」を問い直す

- APS-Cとは何か——フィルム時代のAdvanced Photo Systemから始まった規格

- 「フルサイズ換算」という虚構——焦点距離・被写界深度・画角の真実

- 解像度と解像感——センサーサイズは画質の何を決めるのか

- 高感度性能の物理と現実——APS-Cは本当にノイズに弱いのか

- APS-Hとその系譜——1Dシリーズ、Foveon、Nikon DXの系統樹

- APS-Cセンサーの製造と供給——ソニーセミコンダクタの独占構造

- マウント戦争とAPS-C——EF-M、X、E、Z、RF、Lの興亡

- 業務用APS-Cの系譜——テーマパーク・証明写真・撮影ボックスの中のカメラ

- 2025年の販売台数が語る事実——APS-Cは誰が買い、誰が使っているのか

- 富士フイルムの選択——なぜXマウントはAPS-C専業であり続けるのか

- リコーGRとコンパクトAPS-C——レンズ一体型がもたらした「写真機」の原点回帰

- APS-CとSuper 35——ほぼ同じ、しかし完全には同じではない二つの規格

- 1インチですら「ラージフォーマット」——放送・報道カメラのセンサーサイズ事情

- 小さいセンサーの合理性——ズーム比・レンズサイズ・廃熱・被写界深度の物理学

- それでもフルフレームが浸透した理由——ソニーα7の革命と「シネマティック」の大衆化

- Super 35は2026年でも映画に使われているのか

- APS-Cは何Kまで耐えうるか——ピクセルピッチ・回折・廃熱が描く解像度の天井

- 映像制作現場のリアル——日々カメラを回す人間がフルフレームを選ばない理由

- SNSとカメラコミュニティのフルサイズ偏重——語られない「選択バイアス」

- 撮影イベントの風景——なぜ会場はフルサイズミラーレスで埋め尽くされるのか

- フォーマットへの憧憬——なぜ人はより大きなセンサーを欲しがるのか

- 「十分」の哲学——フェラーリかカローラか、プリウスかNボックスか

- 8KとOver 8K——APS-Cセンサーで超高解像度映像は可能か

- VR・イマーシブ映像とセンサーフォーマット——180°/360°時代のAPS-C

- 結論——APS-Cフォーマットの行方と、「スタンダード」の再定義

出典・参考資料

- CIPA「2026年カメラ等品目別出荷見通し」プレスリリース(2026年2月26日): https://www.cipa.jp/documents/j/PRESSRELEASE20260226.pdf

- CIPA「デジタルカメラ生産出荷実績表 2025年」: https://www.cipa.jp/stats/documents/j/d-2025.pdf

- デジカメWatch「世界全体でレンズ一体型カメラが好調に——2025年デジタルカメラ生産出荷実績が公開」(2026年3月3日): https://dc.watch.impress.co.jp/docs/news/2090102.html

- 日本経済新聞「25年のデジカメ出荷額7%増、5年連続で増加——コンデジがけん引」(2026年2月2日): https://www.nikkei.com/article/DGXZQOUC021SL0S6A200C2000000/

- BCN総研「デジタルカメラ国内出荷、25年10〜12月は10万台超」(2026年3月12日): https://ri.bcnretail.com/post/2026031302

- BCN+R「2025年に売れたミラーレス一眼(シリーズ別)TOP10、キヤノンがソニーを逆転して首位」(2026年1月11日): https://www.bcnretail.com/research/detail/20260111_588747.html

- デジカメinfo「2025年はレンズ一体型カメラが全体の70%を超えデジカメ市場をけん引」(2026年1月26日): https://digicame-info.com/2026/01/202570.html

- デジカメinfo「マップカメラで2025年に最も売れたカメラはKodak PIXPRO FZ55」(2026年1月1日): https://digicame-info.com/2026/01/2025kodak-pixpro-fz55.html

- マップカメラ THE MAP TIMES「2025年マップカメラ販売数ランキング(カメラ編)」(2025年12月31日): https://news.mapcamera.com/maptimes/2025_ranking_camera/

- マップカメラ THE MAP TIMES「2025年12月 新品・中古デジタルカメラ人気ランキング」: https://news.mapcamera.com/maptimes/2025年12月-新品・中古デジタルカメラ人気ランキング/

- PetaPixel「APS-C Cameras Dominate List of 2025 Best-Sellers」(2026年1月12日): https://petapixel.com/2026/01/12/aps-c-cameras-dominate-list-of-2025-best-sellers/

- Fstoppers「APS-C vs Full Frame: The Sales Numbers No One Talks About」(2026年2月18日): https://fstoppers.com/gear/aps-c-vs-full-frame-sales-numbers-no-one-talks-about-900237

- Fstoppers「Why APS-C Cameras and Lenses Are Having Their Best Year Ever」: https://fstoppers.com/gear/why-aps-c-cameras-and-lenses-are-having-their-best-year-ever-900236

- Digital Camera World「More photographers choose APS-C and Micro Four Thirds over full frame」: https://www.digitalcameraworld.com/cameras/mirrorless-cameras/more-photographers-choose-aps-c-and-micro-four-thirds-over-full-frame-as-mirrorless-continues-to-become-more-popular

- DPReview「The numbers for 2025 are in, and they show a meteoric rise in compacts」: https://www.dpreview.com/articles/2386206926/cipa-data-2025-camera-lens-shipments-fixed-lens-cameras-interchangable

- Glyn Dewis「APS-C and Micro Four Thirds are Quietly Winning」(2026年2月8日): https://glyndewis.com/blog/2026/2/8/aps-c-and-micro-four-thirds-are-quietly-winning

- The Phoblographer「Why Buying an APS-C Camera in 2025 is a Terrible Idea」(2025年11月7日): https://www.thephoblographer.com/2025/11/07/why-buying-an-aps-c-camera-in-2025-is-a-terrible-idea/

- Canon Singapore「Canon Celebrates 22nd Consecutive Year of No. 1 Share of Global Interchangeable-Lens Digital Camera Market」(2025年2月25日): https://sg.canon/en/medical-industrial/22-consecutive-year-no-1-share-global-interchangeable-lens-digital-camera-market/news

- cizucu magazine「コンデジ回帰、その勢いは本物か——2025年デジカメ出荷統計を読む」: https://www.cizucu.com/magazines/2026-03-digital-camera-market

- Nikon Rumors「October CIPA 2025: camera and lens shipments are up substantially」(2025年12月14日): https://nikonrumors.com/2025/12/14/october-cipa-2025-camera-and-lens-shipments-are-up-substantially.aspx/