カメラ覇権の地殻変動——日本メーカー独占の終わりは来るのか(18)

連載についてのお知らせ——本記事は全21章で「カメラ覇権の地殻変動」を多角的に分析する連載の第18章です。第Ⅴ部「構造分析と未来予測」の冒頭として、製造業全体の歴史的移動パターンにカメラ産業を位置づけます。

第V部:構造分析と未来予測 | 第18章

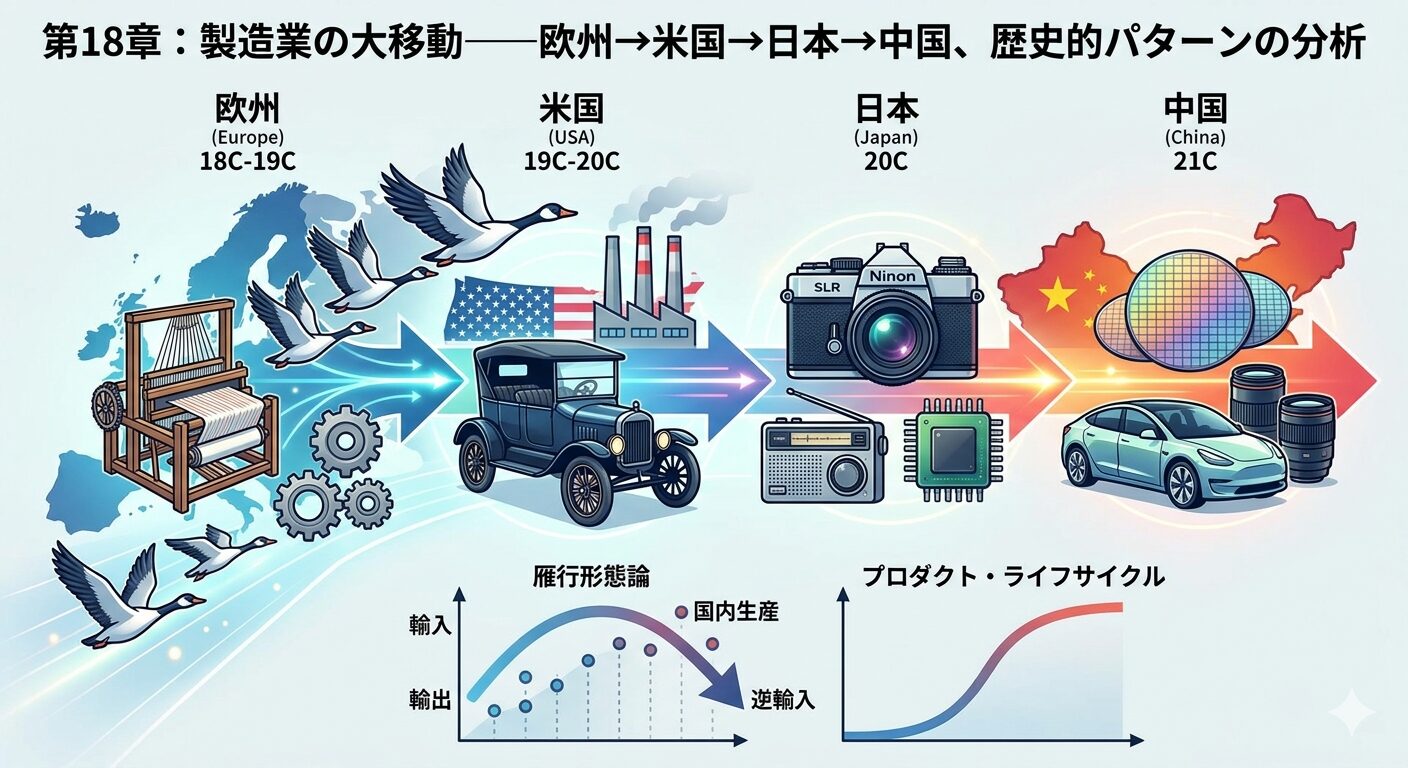

18-1. 製造業移動の一般理論——雁行形態論とプロダクト・ライフサイクル

赤松要の雁行形態論

製造業の地理的移動を理解するための出発点として、まず赤松要(あかまつ かなめ)が1930年代に提唱し、1961〜62年に英語論文として国際的に知られるようになった**雁行形態論(Flying Geese Model)**を検討する。

赤松が日本の綿工業を分析して見出したパターンはシンプルかつ強力だ。ある産業は一国において、輸入→国内生産→輸出→逆輸入という4段階のサイクルを辿る。最初は先進国から製品を輸入し、やがて国内で模倣・生産を開始し、品質と価格競争力が高まると輸出に転じ、最終的にはさらなる後発国からの安価な製品に押されて逆輸入が増加する。このサイクルを時系列でグラフに描くと、渡り鳥の編隊飛行——すなわち雁行——に似た曲線が現れることから、この名が付いた。

重要なのは、このサイクルが一国で完結するのではなく、国から国へと連鎖的に移動するという点だ。先行国で「逆輸入」段階に入った産業は、後発国では「国内生産」段階にある。繊維産業を例にとれば、英国→米国→日本→韓国・台湾→中国→バングラデシュ・ベトナムという連鎖が、まさにこのパターンを体現している。

ヴァーノンのプロダクト・ライフサイクル理論

赤松の議論が主に後発国の視点から産業の発展段階を描いたのに対し、レイモンド・ヴァーノンが1966年にQuarterly Journal of Economicsに発表したプロダクト・ライフサイクル理論は、先進国の多国籍企業の視点から同様の現象を説明した。

ヴァーノンのモデルでは、新製品はイノベーション段階において先進国(特に米国)で開発・生産される。この段階では高度な技術者、研究機関との近接性、富裕な消費者からのフィードバックが重要であり、生産コストよりもイノベーション環境が立地を決定する。

製品が成熟段階に入ると、生産工程は標準化され、技術的ノウハウはコード化可能になる。この時点で企業は、より安価な労働力を求めて生産拠点を海外に移転し始める。最終的に標準化段階では、生産は完全に発展途上国に移転し、先進国はむしろ輸入国に転じる。

両理論の共通点と限界

雁行形態論とプロダクト・ライフサイクル理論は、異なる視点から同一の現象——技術と労働コストの相互作用が産業の地理的移動を駆動する——を描写している。両者に共通するメカニズムは以下のとおりだ。

- 技術の拡散:先進国で生まれた技術は、時間の経過とともに後発国に移転する

- コスト優位の逆転:後発国の労働コスト優位が、先進国の技術優位を徐々に上回る

- 標準化の進行:製品と製造工程が標準化されるほど、「どこで作るか」の自由度が増す

- 不可逆性:一度移転した産業が元の国に戻ることは極めて稀である

ただし、これらの理論にはデジタル時代における修正が必要だという批判も根強い。第一に、現代のグローバルサプライチェーンでは、一つの製品が複数国にまたがって生産されるため、「どの国の産業か」という問い自体が曖昧になっている。第二に、知識集約型産業ではイノベーションの速度が速く、標準化段階に達する前に次世代技術が登場するため、単純な地理的移転が起きにくい場合がある。第三に、国家の産業政策——関税、補助金、技術移転規制——が市場メカニズムによる「自然な」移転を加速または減速させる要因として、理論が想定する以上に大きな役割を果たしている。

こうした限界を踏まえつつも、雁行形態論とプロダクト・ライフサイクル理論は、以下で検証する製造業移動の歴史を理解するための有効な分析枠組みであり続けている。

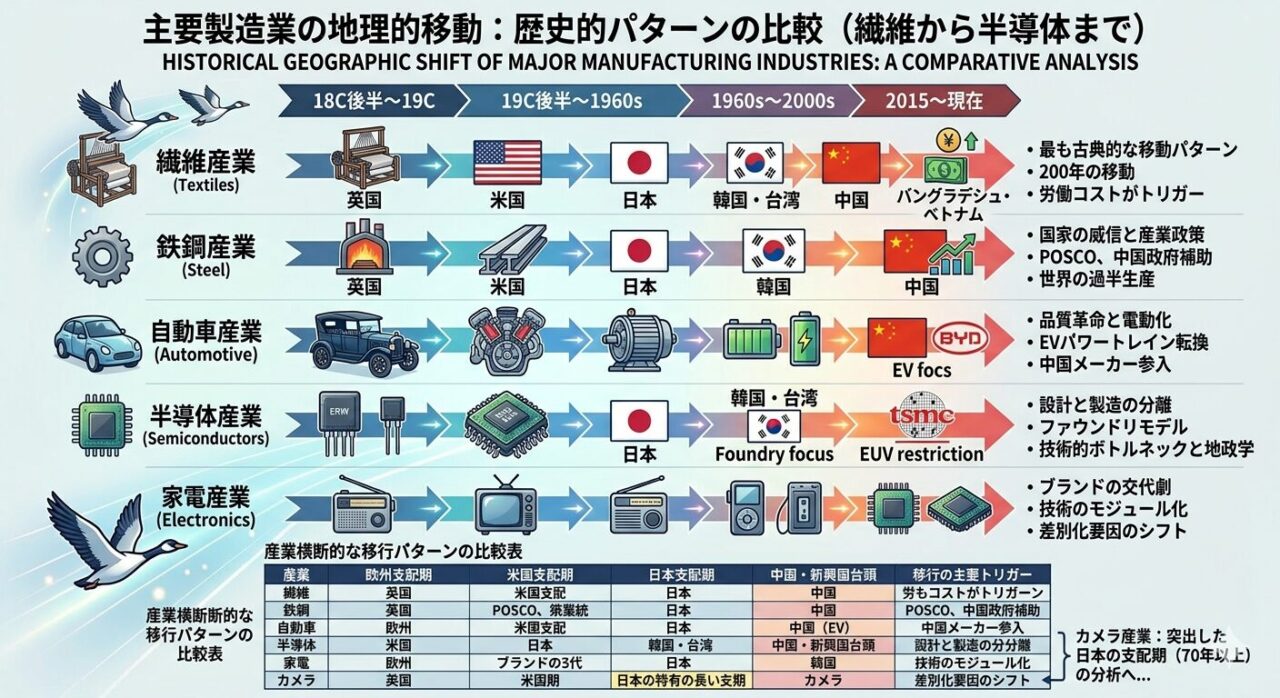

歴史的事例——繊維産業から半導体まで

では、理論が予測するパターンは、実際の産業史においてどの程度観察されるのだろうか。主要な製造業5分野の移動史を概観する。

繊維産業——最も古典的な移動パターン

繊維産業は、製造業移動の「教科書的事例」である。18世紀後半の産業革命で英国が世界の繊維生産を支配し、19世紀後半には米国がこれに続いた。1960年代には米国で消費される衣料品の97%が国内生産であったが、日本、韓国、台湾が順次安価で高品質な製品を供給するようになり、生産は東アジアへ移動した。現在では中国が世界最大の繊維輸出国であり、さらにバングラデシュやベトナムといった国々が中国よりも低い労働コストを武器に急速にシェアを拡大している。米国の衣料品国内生産比率は現在ほぼゼロに近い。

この移動には約200年を要したが、各「波」の間隔は徐々に短縮されている。英国から米国への移行に約100年、米国から日本への移行に約30年、日本から韓国・中国への移行には20年足らずであった。

鉄鋼産業——国家の威信と産業政策

鉄鋼産業もまた、英国→米国→日本→韓国→中国という移動パターンを忠実に辿った。米国のUS Steelが世界を支配した20世紀前半から、日本の新日本製鐵が高炉技術で追い上げた1960〜70年代、そして韓国のPOSCOが政府主導で急成長した1980年代を経て、現在は中国が圧倒的な存在感を示している。2023年時点で中国は世界の粗鋼生産の約54%(約19億トンの世界生産のうち約10億トン)を占める。2025年には9億6,010万トンと7年ぶりの低水準に落ちたものの、依然として世界の過半を生産している。

鉄鋼の場合、移動を加速させた最大の要因は国家の産業政策であった。日本のMITI(通商産業省)による傾斜生産方式、韓国政府によるPOSCOへの集中投資、中国政府による大規模な設備投資補助——いずれも市場メカニズムだけでは説明できない速度で移転を推進した。

自動車産業——品質革命と電動化

自動車産業は、カメラ産業との類似性が最も高い製造業の一つだ。欧州(ベンツ、BMW)で生まれ、米国(フォード、GM)が大量生産で支配し、日本(トヨタ、ホンダ)が品質と効率で覇権を握り、現在は中国勢が急速に台頭している。

特に注目すべきはBYD(比亜迪)の躍進である。2024年の年間販売台数は427万台、売上高は7,771億元(約1,070億ドル)に達し、2025年には460万台を突破した。純EVの販売台数では225.7万台を記録し、テスラの約164万台を上回って世界最大のEVメーカーとなった。

自動車産業における移動を加速させたのは、内燃機関から電気モーターへというパワートレインの転換である。内燃機関は100年以上にわたる暗黙知の蓄積が参入障壁となっていたが、EVではバッテリーとモーターの制御というまったく異なる技術セットが求められる。この技術的断絶が、中国メーカーの参入を可能にした。後述するように、カメラ産業にも類似の技術的断絶——光学からコンピュテーショナルフォトグラフィへの移行——が進行中である。

半導体産業——設計と製造の分離

半導体産業の地理的移動は、他の製造業とはやや異なるパターンを示す。米国で発明された半導体は、1980年代に日本勢(NEC、東芝、日立)がDRAM市場を席巻したが、その後韓国(Samsung、SK Hynix)と台湾(TSMC)が主導権を握り、現在はアジアが世界の半導体生産の約3分の2を占める。

特筆すべきは、TSMCに代表されるファウンドリモデル——設計と製造の分離——が移動パターンを変容させたことだ。従来の製造業移動では、技術の標準化が移転の条件だったが、半導体では逆に最先端の製造技術に特化することで台湾が覇権を確立した。TSMCは先端プロセス(7nm以下)で約90%のシェアを持ち、主要半導体企業の時価総額合計は数兆ドル規模に達している。

中国はSMICを軸に追い上げを図っているが、EUV露光装置の輸出規制により最先端プロセスへのアクセスが制限されている。ここに見られるのは、技術的ボトルネックと地政学的規制が移動を遅延させるという、古典的理論では十分に扱えない現象である。

家電産業——ブランドの交代劇

家電産業は、繊維産業に次いで移動パターンが明確な分野だ。欧州で生まれたラジオ・テレビ産業は、米国のRCA、Zenithが大量生産で支配し、日本のソニー、パナソニック、シャープがトランジスタラジオからウォークマン、液晶テレビへと革新を続けて覇権を握った。しかし2000年代以降、韓国のSamsung、LG、そして中国のHaier、Midea、TCLが台頭し、日本メーカーはテレビ、白物家電の多くで主導的地位を失った。

Haierは2024年時点でフォーチュン・グローバル500にランクインする巨大企業となり、白物家電では世界トップクラスのシェアを誇る。家電産業の移動が比較的速かった理由は、技術のモジュール化が進み、差別化要因がハードウェアからソフトウェア・デザイン・ブランドへと移行したことにある。液晶パネルや半導体といった主要部品の外部調達が容易になったことで、組み立てメーカーの参入障壁が大幅に低下したのだ。

産業横断的な移行パターンの比較

| 産業 | 欧州支配期 | 米国支配期 | 日本支配期 | 中国・新興国台頭 | 移行の主要トリガー |

|---|---|---|---|---|---|

| 繊維 | 18C後半〜19C | 19C後半〜1960s | 1950s〜1980s | 1990s〜現在 | 労働コスト |

| 鉄鋼 | 19C〜1900s | 1900s〜1960s | 1960s〜1990s | 2000s〜現在 | 産業政策+規模 |

| 自動車 | 1880s〜1910s | 1910s〜1970s | 1970s〜2010s | 2015〜現在 | EV転換+産業政策 |

| 半導体 | —— | 1960s〜1980s | 1980s〜1990s | 2000s〜現在(台韓中) | ファウンドリモデル+投資規模 |

| 家電 | 1920s〜1940s | 1940s〜1970s | 1960s〜2000s | 2000s〜現在 | モジュール化+コスト |

| カメラ | 1840s〜1950s | 1890s〜1970s | 1950s〜現在 | 2015〜? | ?(本章で分析) |

この表から明らかなように、カメラ産業は日本の支配期が他の製造業と比較して突出して長い。繊維が約30年、鉄鋼が約30年、自動車が約40年であるのに対し、カメラは1950年代から70年以上にわたって日本が支配的地位を維持している。この「遅延」の原因を探ることが、本章の核心的な問いである。

18-2. カメラ産業における製造地移動の歴史

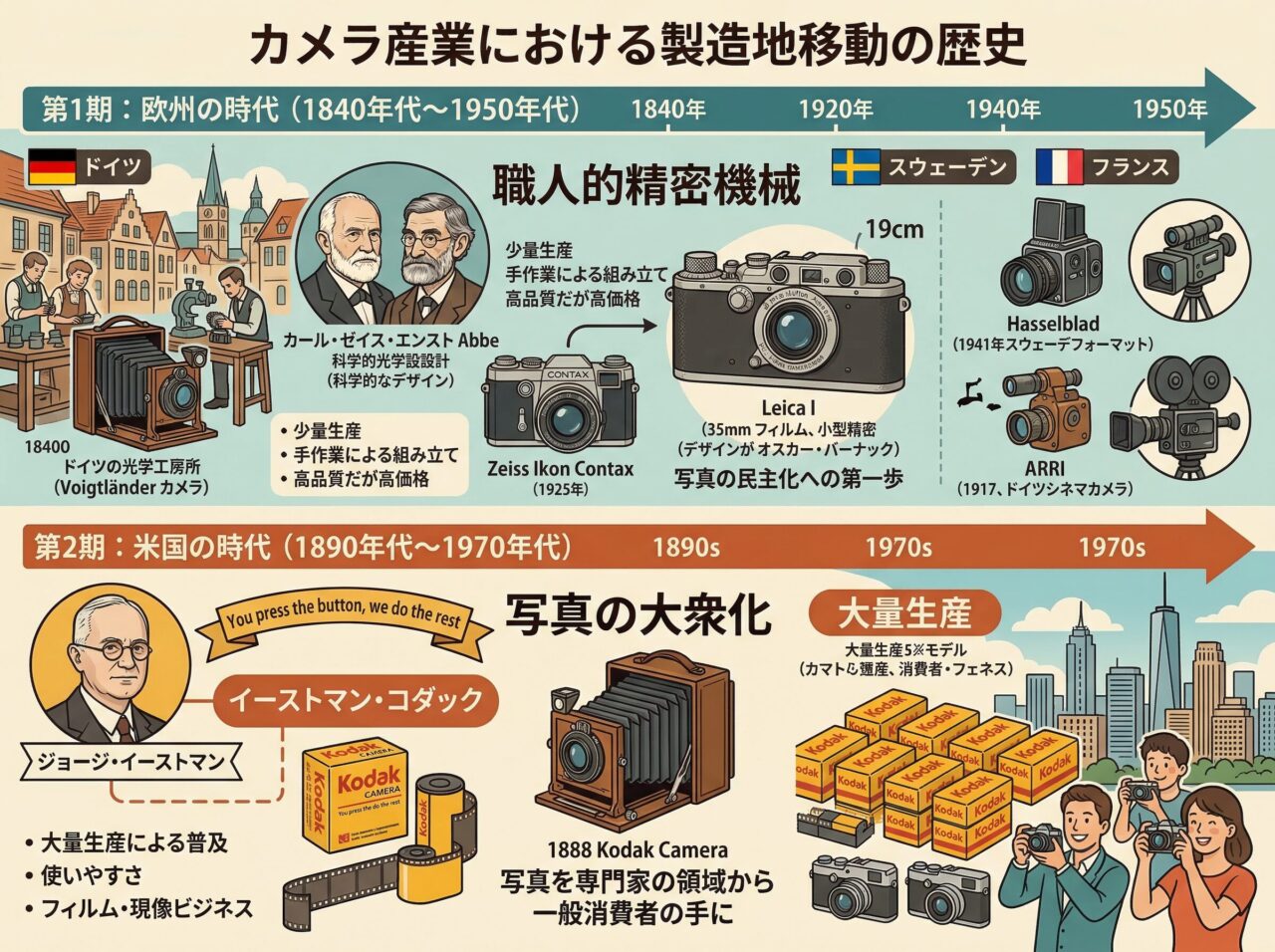

第1期:欧州の時代(1840年代〜1950年代)

カメラの歴史は、1839年のダゲレオタイプの発明に遡る。しかし産業としてのカメラ製造が本格化したのは19世紀後半であり、その中心はドイツであった。

ドイツのカメラ産業は、精密機械工業の伝統に根ざしていた。1756年にウィーンで創業したフォクトレンダー(Voigtländer)は世界最古のカメラ・光学メーカーの一つであり、1840年にはペッツヴァール・レンズを搭載した世界初の量産カメラを発売した。カール・ツァイスは1846年にイエナで光学工房を開き、エルンスト・アッベとの協働によって光学設計を科学的基盤の上に置いた。ツァイスの子会社ツァイス・イコン(1926年設立)は、コンタックスシリーズで高級レンジファインダーカメラの代名詞となった。

そして1925年のライプツィヒ春季見本市で、オスカー・バルナックが設計したライカIが発表される。35mmフィルムを使用する小型精密カメラという革命的コンセプトは、写真の民主化への第一歩であった。ライカを製造するエルンスト・ライツ社は、その後数十年にわたり「カメラの最高峰」として君臨することになる。

ドイツ以外にも、スウェーデンではヴィクトル・ハッセルブラッドが1941年にスウェーデン空軍向けの航空偵察カメラを開発したことを契機にカメラメーカーを設立し、中判カメラの世界的ブランドとなった。フランスではリュミエール兄弟やパテが映画用カメラで先行し、ドイツのARRI(1917年設立)はシネマカメラの分野で現在まで続く伝統を確立した。

欧州カメラ産業の本質的特徴は、職人的精密機械としてのカメラ観にあった。少量生産、手作業による組み立て、高品質だが高価格——これは後に日本メーカーが「大量生産による品質と価格の両立」で覆すことになるビジネスモデルの対極にあるものだった。

第2期:米国の時代(1890年代〜1970年代)

米国のカメラ産業は、一人の起業家の名前と切り離せない。ジョージ・イーストマンが1888年に「You press the button, we do the rest」のスローガンとともにコダック・カメラを発売したとき、写真は専門家の領域から一般消費者の手に渡った。

イーストマン・コダックのビジネスモデルは、カメラ本体を安価に提供し、フィルムと現像で継続的に利益を得るという「剃刀と刃」モデルの先駆けであった。カメラとフィルムの垂直統合、大量生産による低価格化、世界的な現像サービスネットワークの構築——コダックは写真産業のあらゆる側面を支配した。ピーク時の1996年には売上高160億ドル、1999年には利益25億ドルを計上し、世界で最も価値あるブランドの一つに数えられていた。

コダック以外にも、ポラロイドがエドウィン・ランドのリーダーシップのもとでインスタントカメラという破壊的イノベーションを実現し、Bell & Howell、Graflex、Argusといったメーカーが映画用・業務用・消費者用の各セグメントで存在感を示した。

しかし米国カメラ産業の衰退は、1960年代から1970年代にかけて急速に進行した。日本メーカーが一眼レフカメラの分野で技術的革新と価格競争力を同時に実現したことで、米国の消費者向けカメラメーカーは次々と市場から退出した。コダック自身は2012年に連邦破産法第11章の適用を申請する——皮肉にも、同社の技術者スティーブ・サッソンが1975年に世界初のデジタルカメラを発明していたにもかかわらず、フィルムビジネスの収益性に固執してデジタル化への対応を誤ったのだ。

第3期:日本の時代(1950年代〜現在)

模倣から始まった挑戦(1945〜1960年)

日本のカメラ産業は、文字通り模倣からスタートした。戦後間もない1940年代後半、キヤノンやニコンはライカやコンタックスを手本に35mmレンジファインダーカメラの製造を開始した。「ライカ・コピー」と揶揄されたこの時期の製品は、品質面では本家に及ばなかったが、**朝鮮戦争(1950〜53年)**が転機となった。従軍カメラマンたちが日本製カメラの意外な品質の高さを発見し、その評判が欧米に伝わったのだ。

技術的跳躍(1960〜1980年)

しかし日本メーカーの真の躍進は、単なる模倣を超えた技術的跳躍にあった。1959年のニコンF——プロ向けシステム一眼レフの完成形——を皮切りに、TTL(Through The Lens)露出計の内蔵、電子制御シャッター、プログラムAEの搭載と、日本メーカーは立て続けにイノベーションを繰り出した。

この時期に欧州メーカーとの力関係が決定的に逆転する。1960年代後半、ツァイス・イコンの売上は18%も落ち込み、1970年代にはカメラ事業から撤退に追い込まれた。フォクトレンダーも1972年に経営破綻した。かつてカメラの代名詞であったドイツの名門ブランドが、日本メーカーの攻勢の前に次々と倒れていったのだ。

世界制覇(1980〜2000年)

1985年のミノルタα-7000が実用的なAF(オートフォーカス)一眼レフの時代を開くと、日本メーカーの支配は決定的となった。AF技術の開発には精密な位相差検出センサー、高速駆動モーター、制御アルゴリズムの統合が必要であり、これは日本メーカーが長年にわたって蓄積してきた精密機械・電子技術・光学技術の融合力が最も発揮される領域であった。キヤノンEOS、ニコンFシリーズ、ミノルタαが世界のプロ・アマチュア市場を席巻し、欧州メーカーは完全にニッチプレーヤーに転落した。

同時期、コンパクトカメラの大量生産においても日本メーカーは圧倒的であった。「写ルンです」(富士フイルム、1986年発売)に代表される使い捨てカメラから高級コンパクトまで、日本メーカーは全価格帯を制覇した。

デジタル転換と継続的支配(2000〜現在)

フィルムからデジタルへの転換は、本来であれば覇権交代のチャンスとなりうる技術的断絶であった。実際、コダックやポラロイドはこの転換に適応できず消滅した。しかし日本メーカーは、イメージセンサー技術(ソニー)、画像処理エンジン、AF技術、レンズ設計といった核心技術を内製または系列内で確保しており、デジタル化をむしろ自らの優位性を強化する機会として活用した。

2010年代後半のミラーレスへの移行においても、ソニーが先行し、キヤノン・ニコンが追随するという日本メーカー間の競争図式が維持された。CIPA統計によれば、2024年時点でキヤノンはレンズ交換式カメラで22年連続(2003〜2024年)の世界シェア首位を達成している。2025年のレンズ交換式カメラ出荷台数は約700万台、コンパクトカメラを含む全体では944万台(前年比11%増)——市場規模は縮小したものの、日本メーカーの支配構造自体は揺らいでいない。

日本が「勝った」理由の構造分析

日本のカメラ産業がこれほど長期にわたって支配を維持できた理由は、複数の構造的要因の重なりに求められる。

- 精密機械産業の集積:時計、光学機器、工作機械といった関連産業の集積が、技術者の育成と部品供給の両面で有利に働いた

- サプライチェーンの密度:レンズ用光学ガラス(HOYA、OHARA)、イメージセンサー(ソニー)、AF駆動モーター、手ブレ補正ユニットなど、主要部品メーカーが国内に揃っていた

- 産業政策の間接的支援:MITIによる直接的な産業育成というよりも、戦後の精密機械産業全体への技術基盤整備(JIS規格、品質管理運動)が間接的に貢献した

- 終身雇用による暗黙知の蓄積:レンズ設計や精密加工における暗黙知が、長期雇用を通じて企業内に蓄積された

- レンズマウントによるエコシステムの囲い込み:キヤノンEFマウント(1987年〜)、ニコンFマウント(1959年〜)といった独自マウントを通じて、ユーザーのレンズ資産を囲い込んだ

第4期:中国の台頭(2015年〜現在進行形)

そして今、雁行形態論が予測するとおり、第4の波が押し寄せている。

中国のカメラ関連産業の台頭は、他の製造業と同様に模倣からスタートした。2010年代前半に登場した中一光学(Zhong Yi Optics)や七工匠(7Artisans)のMF(マニュアルフォーカス)レンズは、価格こそ破格だったものの、光学性能は日本製と比較にならなかった。

しかし2010年代後半から、品質は急速に向上した。ViltroxはAF対応レンズで日本のサードパーティメーカー(シグマ、タムロン)に迫る性能を実現し、2025年にはLマウントアライアンスの第10番目のメンバーとして正式加盟した。TTArtisanは光学的に高評価なMFレンズを次々と発売し、DJIはドローン技術で培った画像処理能力を活かしてRonin 4Dというジンバル統合型シネマカメラを投入した。

中国勢の進出は現在のところレンズとアクセサリーが中心であり、レンズ交換式カメラボディの分野では日本メーカーの牙城は崩れていない。しかし第4章で詳述したように、中国レンズメーカーはMFレンズ→AF対応レンズ→シネマレンズという段階的拡大を着実に進めており、他の製造業が辿った「模倣→品質向上→本格参入」のパターンの途上にあることは明白だ。

問題は、この移動が他の製造業と同じ速度で進行するのか、それともカメラ産業固有の「遅延要因」が存在するのか、という点である。

18-3. なぜカメラ産業の移動は「遅かった」のか

カメラ産業における日本の支配が70年以上にわたって続いているという事実は、雁行形態論の予測からすれば異常に長い。繊維産業の各国支配期が20〜30年、自動車でも40年程度であることを考えれば、カメラ産業には明らかに移動を遅延させる固有の要因が存在する。

光学技術の参入障壁

最も根本的な遅延要因は、光学技術の持つ特殊な参入障壁である。

レンズ設計は、物理学(光学理論)、材料科学(光学ガラスの開発と精製)、精密加工技術(非球面レンズの成型、研磨)、薄膜工学(マルチコーティング)の複合領域にまたがる。これらの分野のいずれか一つでも欠けると、高性能なレンズは製造できない。

特に重要なのは、レンズ設計における暗黙知(tacit knowledge)の役割だ。光学設計ソフトウェア(Zemax、Code Vなど)の進歩により、設計の「入口」は広がったが、実際に製造可能で高品質な量産レンズに仕上げるためには、設計と製造の擦り合わせ——公差管理、面精度の最適化、コーティングレシピの調整——に関する長年の経験が不可欠である。この暗黙知は文書化が困難であり、技術者の長期的育成と企業内での知識伝承によってのみ蓄積される。

日本のカメラメーカーは、1950年代から数えて70年以上にわたってこの暗黙知を蓄積してきた。キヤノンの宇都宮工場、ニコンの栃木ニコン、ソニーの本宮事業所——これらの拠点に蓄積された製造ノウハウは、単に設備を購入したり技術者を引き抜いたりするだけでは再現できない。

加えて、カメラ産業には特許網の密度という参入障壁もある。AF駆動方式、手ブレ補正機構、像面位相差AF、レンズ内モーター制御など、核心的な技術は日本メーカーの特許で網の目のように覆われている。新規参入者がこれらの特許を回避しながら競争力のある製品を開発するのは容易ではない。

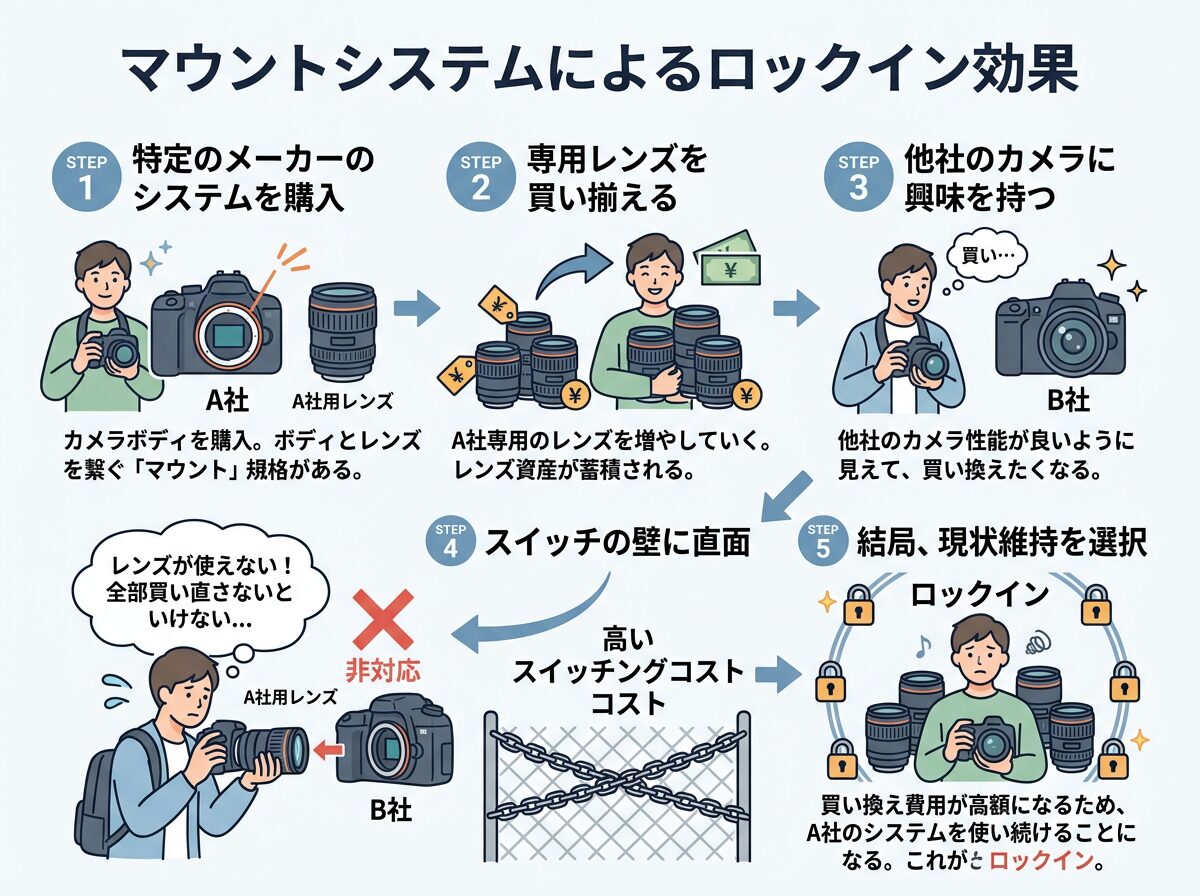

マウントシステムによるロックイン効果

第二の遅延要因は、レンズマウントシステムが生み出すロックイン効果である。

カメラユーザー——特にプロフェッショナルやハイアマチュア——は、長年にわたってレンズ資産を蓄積する。キヤノンRFマウントのレンズを5本、10本と揃えたユーザーにとって、別のマウントのカメラボディに乗り換えることは、レンズ資産の全面的な買い替えを意味する。このスイッチングコストが、ユーザーを既存メーカーのエコシステム内に留める強力な力として機能している。

キヤノンがEFマウント(1987年)からRFマウント(2018年)へ移行した際、ニコンがFマウント(1959年)からZマウント(2018年)へ移行した際も、各社はマウントアダプターを用意して既存レンズ資産の継続利用を保証した。この後方互換性への配慮が、ユーザーのエコシステム離脱を防いでいる。

中国メーカーは、この構造的障壁をサードパーティ戦略で迂回している。ViltroxやTTArtisanは、キヤノンRF、ニコンZ、ソニーE、富士フイルムX、Lマウントなど主要マウントに対応するマルチマウント戦略を採用し、どのエコシステムのユーザーにもアクセスできるようにしている。しかし、この戦略はあくまでレンズメーカーとして成立するものであり、カメラボディメーカーとしてエコシステムを構築するには、独自のマウントと十分なレンズラインナップが必要となる——これは全く異なる次元の挑戦である。

ブランド信頼と「プロ市場」の保守性

第三の遅延要因は、プロフェッショナル市場の極端な保守性である。

報道カメラマンがオリンピック会場で使うカメラ、婚礼カメラマンが一生に一度の瞬間を撮影するカメラ、映画監督が数億円の制作費をかけた作品で使うカメラ——これらの場面では、絶対的な信頼性が求められる。「新しいメーカーの方が5%安い」という理由でシステムを変更するプロフェッショナルは、ほぼ皆無だ。

さらに、プロフェッショナルの機材選定はシステム全体で行われる。カメラボディだけでなく、レンズ群、ストロボ、バッテリーグリップ、テザリングソフトウェア、RAW現像ワークフロー——すべてが一体として機能する必要がある。このシステム全体を入れ替えるコストは、金銭面だけでなく学習コストとダウンタイムを含めると膨大なものとなる。

この保守性は、カメラ産業だけに見られるものではない。医療機器、航空宇宙、計測機器など、ミッションクリティカルな用途を持つ産業では、同様のブランド固着性が観察される。カメラ産業がこれらの産業と共通するのは、「失敗のコスト」が単なる経済的損失を超えて、取り返しのつかない瞬間の喪失に直結するという点だ。

市場規模の縮小が逆説的に移動を遅らせた

第四の遅延要因は、カメラ市場が縮小したという逆説的な事実にある。

スマートフォンの普及によって、コンパクトカメラ市場は事実上消滅した。2010年のピーク時に年間1億台以上出荷されていたデジタルカメラは、2025年には約944万台にまで減少した。残ったレンズ交換式市場は年間約700万台——これは自動車市場(年間約8,000万台)の1%にも満たず、半導体市場(数兆ドル規模)とは比較にもならない。

この市場規模の小ささが、逆説的に日本メーカーの支配を守っている。巨大な中国企業や多国籍企業にとって、年間数百万台規模の市場に本格参入するための莫大な研究開発投資と設備投資は、リターンに見合わないのだ。BYDが自動車市場に年間数兆円の投資を行えるのは、自動車市場が巨大だからである。カメラ市場にその規模の投資を正当化することは困難だ。

皮肉なことに、スマートフォンがカメラ市場を「破壊」したことで、カメラ市場は「参入する価値のない小さな池」となり、結果的に日本メーカーの「守り」が容易になった。他の製造業で見られた「巨大な市場を求めて後発国メーカーが参入する」というメカニズムが、カメラ産業では十分に働いていないのである。

18-4. 移動が「加速する」条件——何がトリガーになるか

前節で分析した4つの遅延要因は、いずれも強力である。しかし歴史が教えるのは、どれほど堅固に見える参入障壁も、条件が揃えば崩壊しうるということだ。では、カメラ産業における製造業移動を加速させる「トリガー」は何か。

コンピュテーショナルフォトグラフィによるルール変更

最も根本的なトリガーは、**コンピュテーショナルフォトグラフィ(計算写真学)**の進化である。

従来の写真撮影では、画質は主に光学系(レンズ)とセンサーの物理的特性によって決定されていた。大口径レンズ、高品質な光学ガラス、精密なレンズ設計——これらは日本メーカーが数十年にわたって蓄積してきた強みそのものであった。しかしコンピュテーショナルフォトグラフィは、ソフトウェアの力で光学的な限界を補完するというパラダイムシフトをもたらしている。

AIベースのノイズリダクションは、小型センサーでも大型センサーに迫る低ノイズ画像を生成する。超解像技術(AI Super Resolution)は、物理的な画素数を超えた解像感を実現する。被写界深度合成は、スマートフォンの小さなレンズでも一眼カメラのようなボケ表現を可能にする。ナイトモードは、光学的に不利な条件でも驚くほど明るい写真を生み出す。

これらの技術において主導的地位にあるのは、Google、Apple、Huaweiといったソフトウェア・AI能力に優れた企業であり、いずれも日本メーカーではない。GoogleのPixelシリーズが「最高のカメラスマートフォン」と評価されるのは、レンズの品質ではなく、画像処理アルゴリズムの優秀さゆえである。

コンピュテーショナルフォトグラフィの進化が意味するのは、光学性能の参入障壁が相対的に低下するということだ。レンズの光学性能が「80点」であっても、ソフトウェア処理で「95点」の画像を生成できるなら、光学で「98点」を追求する日本メーカーの優位性は希薄化する。これは自動車産業における内燃機関→EVへの転換と本質的に同じ構造である——ゲームのルール自体が変わるのだ。

電子部品のコモディティ化

第二のトリガーは、カメラの核心的電子部品のコモディティ化である。

かつてイメージセンサーは、各カメラメーカーが自社で開発・製造する差別化要素であった。しかし現在、ソニーセミコンダクタソリューションズがイメージセンサーの外販市場を支配しており、ソニー、ニコン、富士フイルム、パナソニックなど複数のカメラメーカーがソニー製センサーを採用している。これは、カメラメーカー間のセンサー性能差が縮小したことを意味する。

しかしここにはソニーの戦略的矛盾がある。ソニーはカメラ事業の競合他社にセンサーを供給することで、自社のカメラ事業の差別化要素を自ら削いでいる。一方で、センサー事業単体での巨大な収益はカメラ事業を大幅に上回るため、供給を制限するインセンティブは低い。この矛盾は、中国メーカーを含む新規参入者にもソニー製の高性能センサーが入手可能であることを意味する。

同様に、AF駆動用のステッピングモーターやリニアモーター、手ブレ補正ユニット(OIS/IBIS)、高速画像処理チップなど、かつてはカメラメーカーが内製していた核心部品の多くが、現在では外部調達可能になっている。基板設計やファームウェア開発の外部委託も容易になった。部品のコモディティ化が進むほど、「どこで組み立てるか」の自由度が増す——これはまさに雁行形態論が予測する標準化段階の到来である。

中国の産業政策と技術移転

第三のトリガーは、中国の産業政策が光学・精密機器分野に波及する可能性である。

2015年に発表された「中国製造2025」(Made in China 2025)は、半導体、航空宇宙、新エネルギー車など10の重点分野を設定し、製造業の高度化を国家戦略として推進した。米中貿易摩擦の激化を受けて2018年以降は公式な言及が減ったものの、USCC(米中経済安全保障検討委員会)の報告書によれば、多くの目標は達成されたか達成に近づいており、実質的な産業政策は代替的な枠組みのもとで継続されている。

光学・カメラ産業は「中国製造2025」の直接的な重点分野ではないが、関連分野への投資の波及効果は無視できない。特に半導体製造装置に必要な精密光学技術(リソグラフィ用レンズ、検査装置用光学系)への国家的投資は、光学設計・製造技術の基盤を底上げする効果を持つ。

また、中国の大学・研究機関における光学研究の質的向上も著しい。清華大学、浙江大学、中国科学院光電技術研究所などは、光学設計・ナノフォトニクスの分野で国際的な成果を上げている。これらの研究成果が産業界に移転されるまでにはタイムラグがあるが、人材と知識の蓄積は確実に進行している。

グローバルサプライチェーンの再編

第四のトリガーは、米中貿易摩擦とデカップリングに伴うサプライチェーン再編である。

これまで日本メーカーは、中国を主要な生産拠点として活用してきた。キヤノンの珠海工場、ソニーの無錫工場など、多くのカメラ・レンズが中国で製造されている。しかし米中貿易摩擦の激化は、このサプライチェーンの前提を揺るがしている。

一方で、中国政府は国内サプライチェーンの完結化を推進している。光学ガラス、精密金型、コーティング技術など、これまで日本からの輸入に依存していた分野での国産化が進めば、中国メーカーは日本のサプライチェーンに依存せずに高品質な光学製品を製造できるようになる可能性がある。

加えて、日本メーカー自身がベトナムやタイへの生産移転を進めている動きも見逃せない。生産拠点の分散化は、リスク管理としては合理的だが、それは同時に日本国内のサプライチェーン集積の密度を薄めることでもある。第18-3節で述べた「サプライチェーンの密度」という日本の強みが、皮肉にも日本メーカー自身の判断によって弱体化する可能性があるのだ。

18-5. カメラ産業は「例外」たりうるか——3つのシナリオ

以上の分析を踏まえ、カメラ産業の将来について3つのシナリオを提示する。

楽観シナリオ——日本メーカーが守りきる

条件:ミラーレス世代の技術的リードを維持し、マウントエコシステムの囲い込みが有効に機能し続け、プロ市場での信頼性とサポート体制の優位が崩れない

このシナリオでは、日本メーカーはカメラ産業における支配的地位を今後も維持する。その根拠は以下のとおりだ。

第一に、ミラーレスカメラの技術は依然として急速に進化しており、AF性能(被写体認識AI、測距点数、追従精度)、手ブレ補正(8段補正の実現)、動画性能(8K撮影、RAW内部記録)において、日本メーカーは世界をリードし続けている。これらの技術は光学・メカ・電子・ソフトウェアの高度な統合を必要とし、短期間での模倣は困難である。

第二に、レンズマウントエコシステムのロックイン効果は、ミラーレス時代においてもなお強力に機能している。キヤノンRFマウント、ソニーEマウント、ニコンZマウントの各エコシステムは、数十本のレンズラインナップと数百万人のユーザーベースを持ち、この慣性力は容易に覆らない。

第三に、カメラ市場の規模が小さいこと自体が防御壁として機能する。年間700万台程度の市場に対し、巨大な投資を行うインセンティブを持つ企業は限られる。

このシナリオのモデルケースはスイスの時計産業だ。1970年代のクォーツ危機で壊滅的な打撃を受けたスイス時計産業は、時計メーカーが1,600社から600社に減少し、雇用は9万人から2万8,000人に激減した。しかしスウォッチ・グループの登場と高付加価値ニッチへの集中によって見事に復活し、現在では世界の時計輸出額の過半を占める。カメラ産業も同様に、「高品質・高付加価値」セグメントに特化することで、製造業移動の波を回避できる可能性がある。

悲観シナリオ——歴史的パターンが繰り返される

条件:コンピュテーショナルフォトグラフィの進化が光学性能の差を無効化し、中国メーカーがボディ市場に参入し、若年層のブランドロイヤルティが低下する

このシナリオでは、カメラ産業は繊維・鉄鋼・家電と同じ運命を辿り、日本メーカーの支配的地位は10〜20年のうちに大幅に後退する。

第一のドライバーは、コンピュテーショナルフォトグラフィの進化がカメラ本体にも本格的に導入されることだ。現在のミラーレスカメラは依然として「光学ファースト」の設計思想であるが、AIによるリアルタイム画像処理がカメラ内で行われるようになれば、光学性能の差異は画像処理で吸収されるようになる。この段階に達すれば、光学技術の暗黙知という日本メーカーの最大の武器は急速に価値を失う。

第二のドライバーは、中国メーカーのAFレンズ→カメラボディへの製品範囲拡大である。DJIのRonin 4Dはすでにその萌芽を示している。中国のスマートフォンメーカー(Huawei、Xiaomi、OPPO)が培った画像処理技術とカメラモジュール設計の知見が、レンズ交換式カメラの開発に転用される可能性は否定できない。

第三のドライバーは、若年層のブランドロイヤルティの変化だ。YouTube、TikTok世代のクリエイターは、伝統的なプロ市場と異なり、「コストパフォーマンス」を重視する傾向が強い。中国メーカーのレンズが「日本製の1/3の価格で8割の性能」を実現しているという事実は、この層にとって十分な購入理由となる。この傾向がボディにまで拡大すれば、日本メーカーのブランドプレミアムは侵食される。

第四のドライバーは、日本の人口減少と技術者不足である。光学設計やレンズ製造における暗黙知は、長期雇用を通じた世代間継承によって維持されてきた。しかし少子高齢化による技術者の引退と若手人材の不足は、この継承メカニズムを脅かしている。日本の労働力人口が減少を続ける中、精密光学という地味だが高度な分野に優秀な人材を引きつけ続けることは、年々困難になっている。

中間シナリオ——セグメント別の棲み分け

条件:市場がセグメント化し、ハイエンドは日本、エントリー〜ミドルは中国メーカーが浸食するという「二層化」が進行する

ハイエンド・プロ市場では、日本メーカーの優位は当面維持される。キヤノンEOS R1、ソニーα1 II、ニコンZ9といったフラッグシップ機に求められる信頼性、AF追従性能、防塵防滴性能、グローバルなサービスネットワークは、短期間では模倣できない。プロフェッショナルの保守性も強力な防衛因子として働く。

エントリー〜ミドル市場では、中国メーカーの浸食が段階的に進む。まずレンズ市場で(これは既に進行中)、次にアクセサリーやジンバルで(DJIがリード)、最終的にはカメラボディのエントリーセグメントで。価格感応度が高いこのセグメントでは、「コストパフォーマンス」が最も重要な購買基準であり、中国メーカーの強みが最も発揮される領域だ。

シネマカメラ市場は、すでに事実上マルチナショナル化が進行している。ドイツのARRI、かつては米国・現在は日本のRED(Nikon傘下)、オーストラリアのBlackmagic Design、中国のDJI——この市場ではすでに「日本の独占」は存在しない。

レンズ市場は最も複雑な動態を示す。サードパーティレンズ(シグマ、タムロン、中国メーカー)のシェアは拡大しつつも、キヤノン・ソニー・ニコンの純正レンズ需要は堅調に推移すると予測される。純正レンズの優位性は、最適化されたAF性能、ボディとの完全な互換性、そして「安心感」にある。しかし中間価格帯の標準ズームや単焦点レンズでは、中国メーカーとの競争が激化するだろう。

18-6. まとめと次章への接続

第18章の要点

- 雁行形態論(赤松要)とプロダクト・ライフサイクル理論(ヴァーノン)で、製造業の「欧州→米国→日本→中国」移動パターンを分析。繊維・鉄鋼・自動車・半導体・家電のいずれも同パターンを辿る

- カメラ産業の日本支配期は70年超と他の製造業(繊維30年、自動車40年等)と比較して異常に長い

- 遅延要因4つ:①光学技術の暗黙知+特許網、②マウントシステムのロックイン、③プロ市場の保守性、④市場縮小(年間700万台)の逆説的防御壁

- 加速要因4つ:①コンピュテーショナルフォトグラフィ、②電子部品のコモディティ化(ソニーセンサーの外販)、③中国の産業政策、④サプライチェーン再編

- 3シナリオを提示——楽観(スイス時計型の高付加価値生存)、悲観(歴史的パターンの反復)、中間(セグメント別棲み分け、筆者が最も蓋然性が高いと評価)

本章では、製造業の地理的移動という巨視的なフレームワークの中にカメラ産業を位置づけた。

赤松要の雁行形態論とヴァーノンのプロダクト・ライフサイクル理論が予測する欧州→米国→日本→中国という移動パターンは、繊維、鉄鋼、自動車、半導体、家電のいずれにおいても観察される。カメラ産業もまた、欧州→米国→日本という移行を辿ってきた。しかし日本の支配期が70年以上に及ぶという事実は、他の製造業と比較して異常に長い。

この「遅延」の原因は4つある。

- 光学技術の参入障壁——暗黙知の蓄積と特許網の密度

- マウントシステムのロックイン効果——レンズ資産による顧客囲い込み

- プロ市場の保守性——ミッションクリティカルな用途における信頼性要求

- 市場規模の縮小——参入の旨味が減少するという逆説

しかし、移動を加速させるトリガーも確実に蓄積されている。

- コンピュテーショナルフォトグラフィ——光学の参入障壁を相対的に低下させる

- 電子部品のコモディティ化——センサーや駆動部品の外部調達が容易に

- 中国の産業政策——光学関連分野への国家投資の波及効果

- サプライチェーン再編——デカップリングと生産移転の動き

歴史的パターンは強力だが、カメラ産業には確かに「遅延要因」がある。問題は、その遅延要因がいつまで有効であり続けるかだ。本章で挙げた加速要因のうち、特にコンピュテーショナルフォトグラフィの進化は、カメラ産業の構造を根本から変える可能性を秘めている。次章では、この最大の変数——ソフトウェアが光学を凌駕する日は来るのか——を詳しく分析する。

カメラ覇権の地殻変動——日本メーカー独占の終わりは来るのか

- 導入ガイド

- 第Ⅰ部:現状認識——日本は本当に「独占」しているのか

- 第Ⅱ部:レンズの世界——中国勢が「気がつけば席巻」しつつある領域

- 第Ⅲ部:サプライチェーンの深層——カメラは何でできているのか

- 第Ⅳ部:カメラボディメーカーの動向——国・地域別深掘り

- 第Ⅴ部:構造分析と未来予測

- 18.製造業の大移動——欧州→米国→日本→中国、歴史的パターンの分析

- 19.コンピュテーショナルフォトグラフィの衝撃——スマートフォンが変えた「写真」の定義

- 20.2030年のカメラ産業のシナリオ分析——日本メーカー独占の終わりは来るのか

- 21.総括——カメラ覇権の地殻変動は、どこへ向かうのか

典拠・参考資料一覧

本章の記述は以下の資料に基づく。

理論的枠組み

- 赤松要「我国羊毛工業品の貿易趨勢」商業経済論叢(1935年)——雁行形態論の原著。英語版は Hitotsubashi Journal of Economics(1961–62年)に掲載

- Raymond Vernon, “International Investment and International Trade in the Product Cycle,” Quarterly Journal of Economics, Vol. 80, No. 2(1966年)——プロダクト・ライフサイクル理論の原著論文

産業史データ

- 世界鉄鋼協会(WSA)統計——2023年世界粗鋼生産量データ

- BYD Annual Report 2024——年間販売台数427万台、売上高7,771億元

- CIPA統計——2025年カメラ出荷台数(全体944万台、レンズ交換式約700万台)

- キヤノン公式プレスリリース——レンズ交換式カメラ22年連続世界シェア首位(2003〜2024年)

カメラ産業史

- Leica Camera AG公式——ライカI発表(1925年ライプツィヒ春季見本市)、オスカー・バルナック

- Hasselblad AB公式——1941年スウェーデン空軍向けカメラ開発から創業

- Voigtländer社史——1756年ウィーン創業、1972年経営破綻

- Eastman Kodak Company——ピーク時売上高160億ドル(1996年)、利益25億ドル(1999年)、2012年連邦破産法第11章申請

中国の産業政策・技術動向

- U.S.-China Economic and Security Review Commission(USCC)——「中国製造2025」目標達成状況報告

- Viltrox公式——2025年Lマウントアライアンス加盟

- Digitimes Research——中国光学企業のスマートフォンから高付加価値分野へのシフト

スイス時計産業との比較

- Federation of the Swiss Watch Industry(FH)統計——クォーツ危機による業界再編データ(メーカー数1,600→600社、雇用9万→2.8万人)