カメラ覇権の地殻変動——日本メーカー独占の終わりは来るのか(1)

1-1. 日本メーカーの「独占」は本当か

2026年の今、レンズ交換式カメラを購入しようとする人が直面する選択肢を思い浮かべてほしい。Canon EOS R5 Mark II、Sony α7R V、Nikon Z8——量販店の棚に並ぶフラッグシップ機は、ほぼ例外なく日本メーカーの製品である。ミドルレンジに目を向けても、Fujifilm X-T5、OM SYSTEM OM-1 Mark II、Panasonic LUMIX S5 IIと、やはり日本企業の名前が続く。これは偶然ではない。

日経が毎年刊行する『日経業界地図 2026年版』によれば、2024年のレンズ交換式カメラ(ミラーレス+一眼レフ)のグローバル出荷台数において、Canon(約284万台・46.6%)、Sony(約163万台・26.8%)、Nikon(約83万台・13.6%)の3社だけで約87%のシェアを占めている。これにFujifilm(約49万台・8.0%)、Panasonic(約16万台・2.6%)、OMデジタルソリューションズ(約13万台・2.1%)、ペンタックス(約1万台・0.2%)を加えると、日本メーカーのシェアは99.9%に達する。

数字の上では、これを「独占」と呼ばずして何と呼ぶべきか。しかし、この圧倒的な数字には重要な注釈がつく。

第一に、この統計はCIPA(一般社団法人カメラ映像機器工業会)に加盟する日本メーカーの出荷データに基づいている。DJI、Kinefinity、Z CAMといった中国メーカーのシネマカメラや、Blackmagic Design(オーストラリア)のカメラは含まれていない。第二に、Leica(ドイツ)やHasselblad(スウェーデン/DJI傘下)、Phase One(デンマーク)といった欧州の高級機メーカーも、CIPAの統計には登場しない。つまり、「日本メーカーがレンズ交換式カメラ市場を独占している」というのは、定義と測定方法に依存した事実なのである。

それでも、この独占が現実の市場における圧倒的な支配力を反映していることは間違いない。問題は、この支配がいつまで続くのか——そして、どこから崩れ始めるのか、ということだ。

本連載「カメラ覇権の地殻変動」は、この問いに答えるための旅の出発点である。まず本章では、2026年現在のレンズ交換式カメラ市場の全体像を、データに基づいて描き出す。

デジタルカメラ市場の「V字回復」

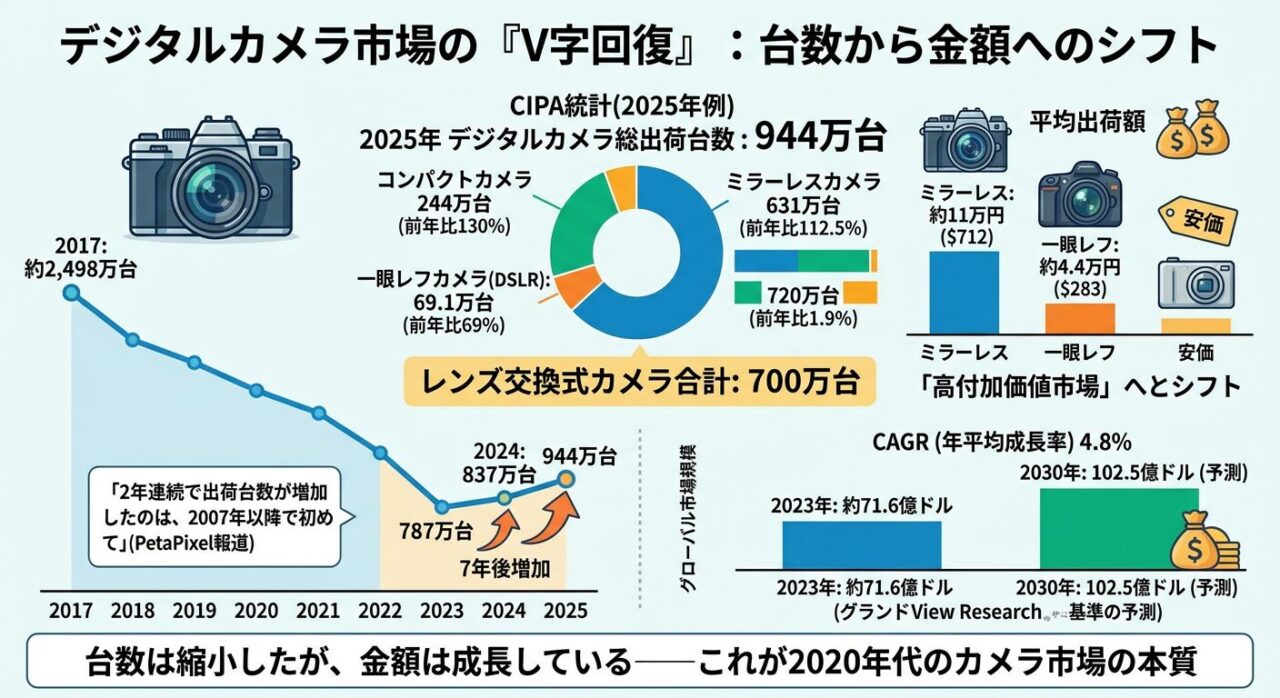

市場の現状を理解するためには、まずマクロの数字を確認する必要がある。CIPAの統計によれば、2025年のデジタルカメラ総出荷台数は944万台に達した。内訳は以下のとおりである。

- ミラーレスカメラ:631万台(前年比112.5%)

- 一眼レフカメラ:69.1万台(前年比69%)

- コンパクトカメラ(レンズ一体型):244万台(前年比130%)

- レンズ交換式カメラ合計:700万台

この数字が意味するところは大きい。デジタルカメラの総出荷台数は2017年の約2,498万台から2023年の787万台まで一貫して減少を続けてきた。2024年に837万台と7年ぶりに増加に転じ、2025年にはさらに944万台まで回復した。PetaPixelの報道によれば、「2年連続で出荷台数が増加したのは、比較可能なデータが存在する2007年以降で初めて」である。

ただし、この「回復」を過大評価すべきではない。2025年の944万台という数字は、ピーク時(2010年前後のコンパクトカメラ全盛期には1億台を超えていた)の10分の1以下に過ぎない。レンズ交換式カメラに限っても、2019年の約846万台には届いていない。

重要なのは、台数ではなく金額で見た市場の変化である。ミラーレスカメラ1台あたりの平均出荷額は約11万円(約712ドル)に達しており、安価な一眼レフ(1台あたり約4.4万円・約283ドル)やコンパクトカメラとは明確に異なる「高付加価値市場」へとシフトしている。Grand View Researchの推計によれば、デジタルカメラのグローバル市場規模は2023年時点で約71.6億ドルであり、2030年までに102.5億ドルに達すると予測されている(年平均成長率4.8%)。

台数は縮小したが、金額は成長している——これが2020年代のカメラ市場の本質である。

1-2. ビッグ3の現在地:Canon、Sony、Nikon

レンズ交換式カメラ市場の87%を握る3社の戦略を、それぞれ見ていこう。

Canon——23年連続首位の絶対王者

Canonは2025年も、レンズ交換式デジタルカメラのグローバル市場シェアで首位を維持した。同社は2003年から23年連続で首位の座にあり、2026年2月にはこの記録を公式にアナウンスしている。

2024年のレンズ交換式カメラ出荷台数は約284万台(ミラーレス約205万台+一眼レフ約79万台)で、シェアは46.6%。ミラーレスに限ってもCanonは最大の出荷台数を誇る。ただし、Canon Rumorsの報道によれば、同社の全体シェアは「長らく48%前後で推移していたが、Sonyが停滞しNikonがシェアを失う一方で、FujifilmやNikonの回復により相対的にやや低下傾向にある」とも指摘されている。

Canonの強みは、イメージセンサー、画像処理エンジン「DIGIC」、レンズという三つの主要コンポーネントをすべて自社開発している垂直統合型のビジネスモデルにある。2018年に発表されたRFマウントへの移行は着実に進み、EOS R5 Mark II(2024年)、EOS R1(2024年)、EOS R6 Mark III(2025年)といったフラッグシップ機から、EOS R50 V(2025年)のようなエントリー機まで、ラインナップの全域でRFシステムへの統一が進んでいる。

また、Cinema EOSラインによるシネマカメラ市場への展開も無視できない。Canon EOS C70、C400、C80といったRFマウント採用のシネマカメラは、テレビ・映画制作の現場で広く使用されている。Canonは「スチルもシネマも同じマウント」という統合戦略を推進しており、レンズ資産の共有というユーザーメリットを訴求している。

2024年度(暦年)の連結売上高は約4兆5,098億円(約285億ドル)。ただし、これはオフィス機器やメディカル事業を含む全社売上であり、イメージング事業単体では売上全体の15〜20%程度と推定される。それでも、イメージング事業の利益率は高く、Canonの収益の柱のひとつであり続けている。

Sony——Eマウントのエコシステムで勝つ

Sonyは2024年のレンズ交換式カメラ出荷台数で約163万台(26.8%)を記録し、グローバル2位の座を維持している。

Sonyの最大の特徴は、2010年に発表されたEマウントの「オープン性」にある。SonyはEマウントの仕様を比較的広くライセンスしており、Sigma、Tamron、SamyangをはじめとするサードパーティレンズメーカーがEマウント対応レンズを多数リリースしている。この豊富なレンズエコシステムは、CanonのRFマウントやNikonのZマウントが長らくサードパーティ対応に消極的だった(近年ようやく解放が進んでいる)のと対照的であり、Sonyの大きな競争優位となってきた。

α7シリーズを中心としたフルフレームミラーレスでの先行者利益は依然として大きい。2013年に世界初のフルフレームミラーレスα7を発売して以来、Sonyはこの市場セグメントのパイオニアとしてのブランドイメージを確立した。α7R V(高解像度)、α7S III(動画・高感度)、α9 III(スポーツ・グローバルシャッター)と、用途別に細分化されたラインナップも強みである。さらにFX3、FX6、FX9といったCinema Lineの展開で、動画制作市場にも深く食い込んでいる。

BCN Award 2026(2025年の日本国内販売データに基づく)では、ミラーレスカメラ部門でSonyが29.9%のシェアで首位を獲得した。2位のCanon(27.4%)、3位のNikon(15.1%)を上回っている。ただし、前年のBCN Award 2025でのSonyのシェアは35.8%であり、約6ポイントのシェア低下が見られる。これはCanon・Nikonの追い上げを示すものだろう。

また、Sonyのもうひとつの巨大な影響力は、イメージセンサー事業にある。Sony Semiconductor Solutions(SSS)は、スマートフォン用CMOSイメージセンサーで世界シェアの約50%を握る圧倒的なトップ企業であり、デジタルカメラ用センサーにおいても、Nikon、Fujifilm、OM Digital Solutions、Panasonicなど多くのカメラメーカーにセンサーを供給している。TechInsightsの報告によれば、2024年のイメージセンサー市場は220億ドルを超え、Sonyがその市場をリードしている。つまり、Sonyは「カメラメーカー」であると同時に「カメラ産業の基幹部品サプライヤー」でもあるという、極めて特異なポジションにある。この構造は、本連載の後半(第8〜12章・サプライチェーン編)で詳しく掘り下げる。

Nikon——RED買収で映像の世界へ

Nikonの2024年のレンズ交換式カメラ出荷台数は約83万台(13.6%)で、3位を維持している。PetaPixelの報道によれば、Nikonの全カメラベースの出荷は前年の81万台から96万台へと約18.5%の増加を記録した。

しかし、Nikonの2024年を語るうえで最も重要なのは、出荷台数ではなく、ある買収劇である。

2024年3月7日、NikonはアメリカのシネマカメラメーカーRED Digital Cinemaの全株式を取得すると発表。同年4月12日に買収が完了した。買収額は約131.67億円(約8,500万ドル)。REDは2005年にJim Jannardによって設立され、RED ONE以降、ハリウッド映画の制作現場を一変させたシネマカメラメーカーである。DPReviewの報道によれば、2010年代半ばの興行収入上位映画の25%以上がREDカメラで撮影されていた。

この買収の背景には、Nikonのカメラ事業が直面してきた構造的な課題がある。アメリカのカメラジャーナリスト、Thom Hoganは自身のブログで次のように述べている。

Nikonがビデオ分野での大きな足がかりを探していたという話を、約2年前から聞いていた。JVC、Blackmagic Design、REDの3つの名前が繰り返し浮上していた。

NikonのZマウントミラーレスカメラ(Z8、Z9)は高い評価を得ているものの、スチル中心のブランドイメージからの脱却が課題であった。REDの買収は、この課題に対する直接的な回答である。2025年9月にはNikon ZR(REDの技術を活用した6Kフルフレームシネマカメラ)が正式に発表され(同年10月下旬発売)、NikonはCanon Cinema EOSやSony Cinema Lineに対抗するシネマカメラのラインナップを手に入れた。

NikonのZマウントシステムは、Z8やZ6 IIIといった競争力のある製品で着実にユーザーベースを拡大している。Zマウントは大口径・短フランジバックという光学的に有利な設計を採用しており、レンズの描写性能において高い評価を受けている。ただし、サードパーティレンズの対応はSony Eマウントに比べて遅れており、2025年になってようやくSigmaやTamronのZマウント対応レンズが本格的に市場に出始めた段階である。

1-3. 「その他」の日本メーカー:Fujifilm、OM Digital Solutions、Panasonic、シグマ

「ビッグ3」の外にも、独自の戦略で存在感を示す日本メーカーがある。

Fujifilm——APS-Cと中判の二刀流

Fujifilmは2024年のレンズ交換式カメラ出荷台数で約49万台(8.0%)を記録し、第4位につけている。しかし、この数字以上に注目すべきは、その成長率である。

PetaPixelの報道によれば、Fujifilmの全カメラ出荷台数は2023年の43万台から2024年の74万台へと、約72%もの急成長を遂げた。シェアも6.0%から9.0%へと大幅に拡大している。この成長の最大の原動力は、X100VIの爆発的なヒットである。ただし、X100VIはレンズ一体型カメラであり、レンズ交換式カメラのシェアに直接的には反映されない点には注意が必要だ。

Fujifilmのカメラ戦略は独特である。APS-CフォーマットのXシリーズ(Xマウント)と、中判(ラージフォーマット)のGFXシリーズ(Gマウント)という二つのラインを展開している。フルフレーム(35mmフルサイズ)に参入しないという判断は、Canon・Sony・Nikonとの直接競合を避け、APS-Cの機動性と中判の圧倒的な画質という、フルフレームの「上下」を攻める差別化戦略と解釈できる。

また、Fujifilmは写真フィルムメーカーとしての歴史から発展した化学・素材企業としての総合力を持つ。メディカル、ヘルスケア、マテリアルズ事業がグループ全体の収益を支えており、カメラ事業の比率は限定的である。この事業構造は、カメラ市場の変動リスクに対するバッファーとなっている。

関連記事

OMデジタルソリューションズ——マイクロフォーサーズの守護者

OMデジタルソリューションズは、2021年にオリンパスから映像事業の譲渡を受けて設立された企業であり、OM SYSTEMブランドでカメラ製品を展開している。2024年の出荷台数は約13万台(2.1%)で、前年の約19万台(2.6%)から減少した——『日経業界地図 2026年版』によれば、主要メーカーの中で唯一、2024年に出荷台数が減少した企業である。

OM SYSTEMの主力は、マイクロフォーサーズ(MFT)フォーマットである。OM-1 Mark IIは最大8.5段のボディ内手ぶれ補正、IP53の防塵防滴性能、星空AFなどの独自機能を備え、フィールドフォトグラファーから高い評価を受けている。コンピュテーショナルフォトグラフィの分野では手持ちハイレゾショット(50MP手持ち/80MP三脚)やライブND(疑似長時間露光)など、小型センサーのハンデを演算処理で補う先進的なアプローチを採用している。

しかし、市場全体がフルフレームへと軸足を移す中で、MFTフォーマットの市場は縮小傾向にある。この課題は、本連載のMFTに関する既存連載でも詳細に論じている。

Panasonic(LUMIX)——MFTからフルフレームへの軸足移動

Panasonicは2024年のレンズ交換式カメラ出荷台数で約16万台(2.6%)を記録し、前年の3.6%からシェアが低下した。LUMIXブランドで知られるPanasonicのカメラ事業は、2008年の世界初のミラーレス一眼カメラ LUMIX G1の発売以来、マイクロフォーサーズの中心的プレイヤーであった。

しかし、2019年にフルフレームのSシリーズ(Lマウント)を投入して以降、事業の軸足はフルフレームへと明確に移動している。LUMIX S5 IIの位相差AF搭載(2023年)は、長年の像面位相差AF非採用という弱点を克服した転換点となった。一方で、MFTのGシリーズは新機種の投入が減少しており、GXシリーズは事実上のラインナップ終了(最終モデルはGX7 Mark III/GX9)、GMシリーズは2014年のGM5以降途絶えている。GH7(2024年)のような動画特化型MFT機は投入されているものの、スチル撮影用途でのMFTの将来は不透明である。

Panasonicのカメラ事業における独自のポジションは、映像制作機器との親和性にある。バリカムシリーズをはじめとするプロフェッショナル映像機器事業と、コンシューマーカメラ事業の技術共有は、LUMIXの動画性能の高さに直結している。

シグマ——レンズメーカーにしてカメラメーカーの異端児

シグマ(Sigma)は厳密にはカメラメーカーであると同時にレンズメーカーでもある、きわめて特異な企業である。レンズ交換式カメラの出荷台数統計には登場しないが、カメラ産業の文脈で無視できない存在だ。

2018年のフォトキナ(Photokina)でLeica、Panasonicとともに発表したLマウントアライアンスの一員として、シグマはLマウント対応のカメラ(fp、fp L)とレンズを展開している。シグマ fpは世界最小・最軽量のフルフレームミラーレスカメラとして話題を集め、映像制作者を中心に独自のファン層を築いた。

さらに、シグマが独自に開発するFoveonセンサーは、通常のベイヤー配列とは根本的に異なる三層構造を採用しており、原理的に偽色が発生しない。長年にわたりFoveonセンサー搭載の新型カメラの開発が進められているが、量産化には課題が残っており、2026年現在も正式な新製品は発表されていない。

シグマはまた、Canon RFマウント、Sony Eマウント、Nikon Zマウント、そしてLマウント向けに、Art・Contemporary・Sportsの各ラインで高品質なレンズを展開している。BCN Award 2026のレンズ部門では、Tamron(23.0%)に次ぐ第2位のシェア(17.8%)を獲得しており、レンズ市場においてカメラメーカー純正に匹敵する存在感を示している。

1-4. 欧州の高級機メーカー:Leica、Hasselblad、Phase One

日本メーカーが圧倒的なシェアを握る一般向けレンズ交換式カメラ市場の外に、もうひとつの世界がある。欧州の高級機・特殊用途メーカーの存在である。

Leica Camera AG——ブランドの力と新たなライセンスビジネス

ドイツ・ヴェッツラーに本社を置くLeica Camera AGは、カメラ産業における最も象徴的なブランドのひとつである。

2024/25年度(Leicaの会計年度は4月〜3月)の売上高は5億9,600万ユーロ(約596百万ユーロ)に達し、前年比7.6%の成長を記録した。これは4期連続の過去最高売上であり、ラグジュアリーブランドとしてのLeicaの勢いを示している。PetaPixelはこれを「Leica Achieved Record Sales for the Fourth Consecutive Year」(Leica、4期連続で過去最高売上を達成)と報じた。

Leicaの製品ラインナップは多岐にわたる。レンジファインダーのMシステム、ミラーレスのSLシステム、コンパクトなQシリーズ、そして中判のSシステム。いずれも高価格帯(ボディ単体で50万円〜200万円以上)に位置し、量よりも質と体験を重視するビジネスモデルである。その象徴的な例が、2024年発売のLeica M11-Dである。背面液晶を廃したデジタルレンジファインダーというコンセプトは、アナログ時代の撮影体験への回帰を志向するものであり、量産性やコストパフォーマンスとは全く異なる価値軸で勝負している。

近年のLeicaのもうひとつの重要な収益源は、スマートフォンメーカーとのブランドライセンス事業である。Xiaomi(小米)やHuaweiとの提携により、「Leica監修」のカメラモジュールを搭載したスマートフォンが世界中で販売されている。この戦略は、Leicaのブランド価値を活用した収益多角化であると同時に、スマートフォン時代における「Leica」の名前の認知度を高める効果もある。この点は第3章(「レンズ交換式カメラ」の定義が変わる)で改めて取り上げる。

CIPAの統計にはLeicaは含まれないため、そのグローバル出荷台数を正確に把握するのは困難だが、年間数万台規模と推定される。市場シェアで見れば微々たるものだが、利益率とブランド影響力では日本メーカーとは全く異なるゲームを展開している。

Hasselblad——DJIの傘下で変貌するプレミアムブランド

スウェーデン発祥のHasselbladは、NASAのアポロ計画で月面に持ち込まれたカメラとして知られる、カメラ史に名を残すブランドである。

2017年、中国のドローンメーカーDJIがHasselbladの株式の過半数を取得し、事実上の子会社化した。この買収は、Hasselbladの経営が長年不安定だったことを背景としており、DJIの資金力と技術力がHasselbladに注入されることとなった。

現在のHasselbladの主力製品はXシステムである。2025年にはX2D II 100C(1億画素中判センサー搭載)が発表され、ミラーレス中判カメラ市場でFujifilm GFXシリーズと直接競合している。ただし、価格帯はHasselbladのほうが大幅に高い(X2D II 100Cは約100万円前後)。

DJI傘下になったことで、Hasselbladの技術はDJIのドローン(Mavic 3シリーズなど)のカメラモジュールにも活用されている。これは、かつてのプレミアムカメラブランドが、ドローン映像という新たな文脈で大量に「消費」される存在へと変化しつつあることを意味する。Hasselbladブランドの将来を、伝統的な写真家はどう見るのか、DJIのグローバル戦略の中でどう位置づけられるのか——これは第13章(中国のカメラボディメーカー)と第16章(欧州のカメラ産業)で詳しく論じる。

Phase One——消費者市場の外にある「もうひとつの頂点」

デンマーク・コペンハーゲンに拠点を置くPhase Oneは、一般消費者向けの製品をほとんど販売していない。しかし、中判デジタルカメラの技術的リーダーであり、この市場を語るうえで不可欠な存在である。

Phase Oneの事業は大きく二つに分かれる。ひとつはXFカメラシステムやIQ4デジタルバックに代表される写真家向け中判カメラ。最大15ストップのダイナミックレンジ、1億5,000万画素という圧倒的なスペックを誇り、ファッション、広告、ファインアートの世界でスタジオカメラとして使用されている。価格はシステム一式で500万円を超えることも珍しくない。

もうひとつは、Phase One Industrialが手がける産業用・航空測量用カメラである。iXMシリーズは100〜150メガピクセルの中判センサーを搭載した航空測量専用カメラで、DJI M600 PROなどのドローンプラットフォームと統合して使用される。都市の3Dモデリング、インフラ点検、地図作成など、民生用カメラとはまったく異なる用途に特化している。

Phase Oneはニッチな存在だが、カメラ技術の「頂点」のひとつを示す企業である。Schneider-Kreuznachとの光学系の共同開発や、中判センサー技術の進化は、カメラ産業全体のイノベーションに貢献している。その技術は最終的にはコンシューマー向け製品にも影響を与えうる。

1-5. 市場を数字で読む:CIPA統計の読み方と限界

ここまで引用してきたデータの多くは、CIPA統計に依拠している。しかし、この統計にはいくつかの重要な限界があることを、読者は理解しておく必要がある。

CIPAとは何か

CIPA(Camera & Imaging Products Association)は、日本に拠点を置くカメラ映像機器の業界団体である。Canon、Sony、Nikon、Fujifilm、Panasonic、OMデジタルソリューションズ、リコーイメージングなど、日本の主要カメラメーカーが加盟しており、毎月の生産・出荷台数データを公表している。CIPAの統計は、カメラ産業を語るうえで最も広く引用されるデータソースであり、その信頼性は高い。しかし、以下の限界を認識しておく必要がある。

限界1:非加盟メーカーは含まれない

CIPAの統計は、あくまで加盟企業の出荷データの集計である。DJI(中国・ドローンおよびHasselblad)、Blackmagic Design(オーストラリア・シネマカメラ)、Kinefinity(中国・シネマカメラ)、Z CAM(中国・シネマカメラ)、RED(アメリカ・現Nikon傘下)、Leica(ドイツ)、Phase One(デンマーク)といった非日本メーカーのデータは一切含まれていない。

これは、「レンズ交換式カメラ市場」の全体像を把握するうえで、決して無視できないブラインドスポットである。特にシネマカメラ市場においては、REDやBlackmagic Designのシェアが大きく、CIPA統計だけでは市場の実態を正確に捕らえられない。

限界2:「出荷台数」と「出荷金額」の乖離

CIPA統計は「出荷台数」と「出荷金額」の両方を報告しているが、両者から見える風景は大きく異なる。

2025年のミラーレスカメラの出荷台数は前年比12%増であったのに対し、出荷金額の増加率は3%にとどまった(Nikon Rumors / Photo Rumors)。これは、エントリー〜ミドルレンジのミラーレス機が出荷台数を押し上げている一方で、1台あたりの平均出荷額がやや低下していることを示唆している。それでも、ミラーレスカメラ1台あたりの平均出荷額は約11万円(約711ドル)と、一眼レフの約4.4万円(約283ドル)を大きく上回っており、「高付加価値市場」であることに変わりはない。一方、一眼レフカメラは出荷台数が31%減少すると同時に、1台あたりの平均金額も低下しており、残存する一眼レフ市場がほぼエントリー機(Canon EOS Kissシリーズなど)で占められていることがうかがえる。

DPReviewはこの点について、「出荷された一眼レフの大半は、Costcoで売られている639ドルのRebel(Kiss)のような低価格機であり、最新2,000ドル以上のミラーレス機ではない」(”a lot of the remaining sales are the $639 Rebels being sold at Costco, rather than the latest $2000+ mirrorless cameras”)と分析している。

つまり、「出荷台数」で見ると市場は穏やかに回復しているが、「出荷金額」で見ると、高付加価値化が急速に進む成長市場という、異なる解釈が可能なのである。

限界3:シネマカメラ市場の反映が不十分

CIPAの「レンズ交換式カメラ」カテゴリーには、ミラーレスカメラと一眼レフカメラが含まれるが、シネマカメラがどの程度含まれているかは不透明である。Canon Cinema EOSやSony Cinema Lineのような製品は、ミラーレスカメラとして統計に含まれている可能性があるが、その内訳は公開されていない。

シネマカメラ市場は、レンズ交換式カメラの「隣接市場」として急速に成長しており、日本メーカー以外のプレイヤー(Blackmagic Design、旧RED、Kinefinity等)が強い存在感を持つ領域でもある。CIPA統計だけに依存すると、この重要な市場セグメントの動向を見落とすリスクがある。

補完データソース

CIPA統計の限界を補うために、以下のようなデータソースが利用可能である。

- 日経業界地図(年次刊行):日本の各メーカーの出荷台数・シェアの推計値を掲載。CIPA・JEITA等のデータに基づくが、メーカー別の内訳が得られる貴重な資料。

- BCN Award / BCN+R:日本国内の量販店POSデータに基づく販売シェア。ただし、日本市場に限定されるため、グローバルの動向とは乖離がある場合がある(例:日本国内ではSonyがミラーレス首位だが、グローバルではCanonが首位)。

- TechInsights:イメージセンサー市場の調査レポート。カメラだけでなくスマートフォンや車載カメラを含む、センサー産業全体の動向を把握できる。

- Grand View Research / Fortune Business Insights / IMARC Group:市場調査会社によるデジタルカメラ市場のサイジングと将来予測。

- 各社IR資料・決算報告:Canon、Sony、Nikon、Fujifilmなどの上場企業は、決算説明会資料でイメージング事業のセグメント売上・利益を開示している。

読者がカメラ市場のデータを読み解く際には、これらの情報源を複合的に参照し、単一の統計に依存しないことが重要である。

1-6. まとめと問題提起——「独占」のその先にあるもの

本章で確認した事実を整理しよう。

事実1:日本メーカーは、写真用レンズ交換式カメラ市場をほぼ完全に支配している。 Canon、Sony、Nikonの3社だけで約87%、日本メーカー全体で約99.9%のシェアを握る。この構造は2026年現在、揺らぐ気配がない。

事実2:市場は「縮小から回復へ」のフェーズに入った。 2017年以降一貫して減少を続けてきたデジタルカメラの出荷台数は、2024年・2025年と2年連続で増加し、944万台まで回復した。ただし、ピーク時の10分の1以下であり、量的な成長余地は限定的である。

事実3:市場は「高付加価値化」が進んでいる。 ミラーレスカメラ1台あたりの平均出荷額は約11万円(約712ドル)に達し、安価な一眼レフやコンパクトカメラとは異なる高収益セグメントへとシフトしている。

事実4:「レンズ交換式カメラ」の外側に、日本メーカーの独占が及ばない世界が存在する。 シネマカメラ、ドローン搭載カメラ、アクションカメラ——これらの領域では、Blackmagic Design(オーストラリア)、DJI(中国)、GoPro(アメリカ)、Insta360(中国)といった非日本メーカーが大きな存在感を示している。BCN Award 2026のアクションカメラ部門ではDJI(40.1%)とInsta360のArashi Vision(37.9%)が上位を占め、日本メーカーの名前は見当たらない。ビデオカメラ部門でもDJI(64.7%)が圧倒的首位であり、かつてこの市場を支配したSonyは11.1%にまで後退している。

ここに、本連載が追いかける核心的な問いがある。

「カメラ」の定義は、もはやかつてのように固定されたものではない。スマートフォンに搭載される1インチセンサーとLeicaブランドのレンズは「カメラ」ではないのか。DJIのドローンに搭載されたHasselbladの4/3型センサーカメラはどうか。Blackmagic Pocket Cinema Camera 4Kでドキュメンタリーを撮る映像作家が使っているのは、「レンズ交換式カメラ」そのものである。

「カメラ」の境界線が揺らぐとき、「日本メーカーの独占」という構図もまた、再定義を迫られる。

次章では、レンズ市場に焦点を当てる。カメラボディの市場が日本メーカーに独占されているとしても、レンズの世界にはすでに、中国・韓国メーカーが深く入り込んでいる。カメラ産業の地殻変動は、まずレンズから始まっている。

カメラ覇権の地殻変動——日本メーカー独占の終わりは来るのか

- 導入ガイド

- 第Ⅰ部:現状認識——日本は本当に「独占」しているのか

- 1.レンズ交換式カメラ市場の世界地図——2026年の勢力図

- 2.シネマカメラ市場——日本メーカーが「主役」ではない世界

- 3.「レンズ交換式カメラ」の定義が変わる——スマートフォン・ドローン・アクションカメラとの境界

- 第Ⅱ部:レンズの世界——中国勢が「気がつけば席巻」しつつある領域

- 第Ⅲ部:サプライチェーンの深層——カメラは何でできているのか

- 第Ⅳ部:カメラボディメーカーの動向——国・地域別深掘り

- 第Ⅴ部:構造分析と未来予測

関連記事

典拠一覧

- CIPA(カメラ映像機器工業会). “Production, Shipment of Digital Still Camera: January-December in 2025.” https://cipa.jp/stats/documents/e/d-2025_e.pdf

- CIPA. “Production, Shipment of Digital Still Camera: January-December in 2024.” https://www.cipa.jp/stats/documents/e/d-2024_e.pdf

- CIPA. “2024 Outlook on the Shipment by Product-Type Concerning Cameras and Related Goods.” (Press Release, February 22, 2024.) https://www.cipa.jp/documents/e/PRESSRELEASE20240222o_e.pdf

- Gray, Jeremy. “Camera Shipments Increased for Consecutive Years for the First Time in Nearly 20 Years.” PetaPixel, February 3, 2026. https://petapixel.com/2026/02/03/camera-shipments-increased-for-consecutive-years-for-the-first-time-in-nearly-20-years/

- Gray, Jeremy. “Canon Had the Top Camera Market Share in 2024.” PetaPixel, August 29, 2025. https://petapixel.com/2025/08/29/canon-had-the-top-camera-market-share-in-2024/

- “Camera Market Share 2024: Fujifilm Leads Mirrorless Growth.” Fuji Rumors, 2025. https://www.fujirumors.com/camera-market-2024-fujifilm-leads-mirrorless-growth-but-budget-dslrs-still-outsell-fujifilm-or-why-we-need-the-x-t30-iii/

- “2024 Global Camera Market Share: Canon ahead of Sony, Nikon.” Camera Decision, September 1, 2025. https://cameradecision.com/blog/2024-Camera-Market-Share-Canon-ahead-of-Sony-Nikon

- Canon Inc. “Canon celebrates 23rd consecutive year of No. 1 share of global interchangeable-lens digital camera market.” (Press Release, February 24, 2026.) https://global.canon/en/news/2026/20260224.html

- Canon Inc. “FY 2024 Consolidated Results.” (January 30, 2025.) https://global.canon/en/ir/results/2024/rslt2024e.pdf

- “Sony, Kodak, and DJI Were the Big Camera Market Share Winners of 2025.” PetaPixel, January 19, 2026. https://petapixel.com/2026/01/19/sony-kodak-and-dji-were-the-big-camera-market-share-winners-of-2025/

- “Japan’s best-selling camera brands crowned.” Digital Camera World / BCN Award 2026, January 2026. https://www.digitalcameraworld.com/photography/awards-and-competitions/japans-best-selling-camera-brands-crowned-compact-mirrorless-dslr-video-and-action-winners-revealed

- “2026 BCN Awards.” Photo Rumors, January 19, 2026. https://photorumors.com/2026/01/19/2026-bcn-awards/

- Nikon Corporation. “Nikon Completes Acquisition of US Cinema Camera Manufacturer RED.com, LLC.” (Press Release, April 12, 2024.) https://www.nikon.com/company/news/2024/0412_imaging_01.html

- Nikon Corporation. “Nikon to Acquire US Cinema Camera Manufacturer RED.com, LLC.” (Press Release, March 7, 2024.) https://www.nikon.com/company/news/2024/0307_01.html

- “Nikon Bought RED for Just $85M.” PetaPixel, May 9, 2024. https://petapixel.com/2024/05/09/nikon-bought-red-for-just-85m/

- Hogan, Thom. “Nikon Acquires RED.” bythom.com, 2024. https://www.bythom.com/newsviews/nikon-acquires-red.html

- “Nikon is acquiring Red Digital Cinema.” DPReview, 2024. https://www.dpreview.com/news/6883625463/nikon-acquires-red-digital-cinema

- Wong, Robin. “Latest Global Shipment Camera Share by Manufacturer.” Facebook, 2025.(日経業界地図2026年版のデータに基づく分析.) https://www.facebook.com/shuttertherapy/posts/1342962860512898/

- “The numbers for 2025 are in, and they show a meteoric rise in compacts.” DPReview, 2026. https://www.dpreview.com/articles/2386206926/cipa-data-2025-camera-lens-shipments-fixed-lens-cameras-interchangable

- “The photography resurgence is real: global camera sales hit another milestone.” Capture Magazine, February 11, 2026. https://www.capturemag.com.au/news/the-photography-resurgence-is-real-global-camera-sales-hit-another-milestone

- “CIPA: Incredible Compact Camera Growth in 2025.” Canon Rumors, 2026. https://www.canonrumors.com/cipa-compact-camera-revitalization/

- “Canon Claims 23rd Straight Year of Number 1 Share of Global Interchangeable-Lens Digital Camera Market.” Canon Rumors, February 2026. https://www.canonrumors.com/canon-claims-23rd-straight-year-of-number-1-share-of-global-interchangeable-lens-digital-camera-market/

- Leica Camera AG. “Leica Camera Continues to Grow in FY 2024/25.” (Press Release, 2025.) https://leica-camera.com/en-US/press/leica-camera-continues-grow-fy-202425

- “Leica Achieved Record Sales for the Fourth Consecutive Year.” PetaPixel, September 30, 2025. https://petapixel.com/2025/09/30/leica-achieved-record-sales-for-the-fourth-consecutive-year/

- “Leica smashes sales record as centenary celebrations continue as camera company records €596m revenue.” Digital Camera World, 2025. https://www.digitalcameraworld.com/photography/leica-smashes-sales-record-as-centenary-celebrations-continue-as-camera-company-records-eur596m-revenue

- Grand View Research. “Digital Camera Market Size, Share & Growth Report, 2030.” https://www.grandviewresearch.com/industry-analysis/digital-camera-industry

- TechInsights. “Insight: Image Sensor Market Surpasses US$22 Billion in 2024, Sony Achieves Market Leadership.” August 5, 2025. https://www.techinsights.com/blog/insight-image-sensor-market-surpasses-us22-billion-2024-sony-achieves-market-leadership

- Phase One. “iXM-RS150F — The 150MP Aerial Camera Solution.” https://www.phaseone.com/solutions/geospatial-solutions/components/ixm-rs150f/

- “Photographers Are Buying More Cameras, But Not Lenses: CIPA.” The Phoblographer, November 10, 2025. https://www.thephoblographer.com/2025/11/10/photographers-are-buying-fewer-lenses-reports-cipa/

- “Nikkei publishes 2024 global camera market share figures.” Photo Review, 2025. https://www.photoreview.com.au/news/products/nikkei-publishes-2024-global-camera-market-share-figures/